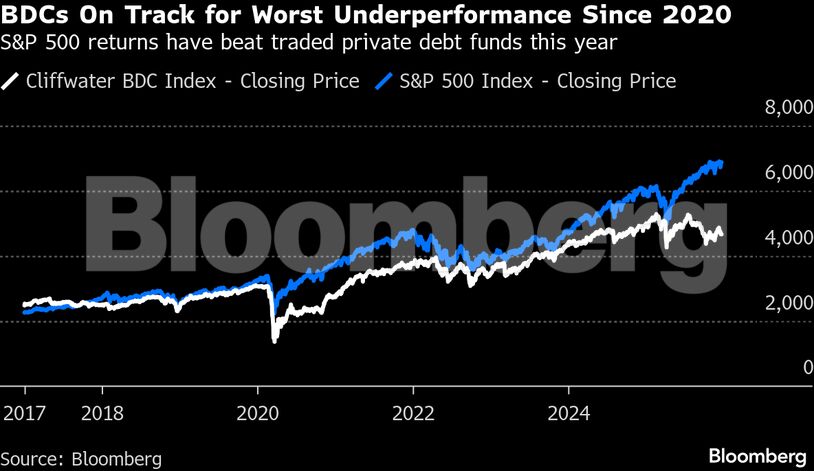

Η δημόσια διαπραγµατευόµενη αγορά ιδιωτικού δανεισµού φαίνεται να κλείνει το 2025 µε τη χειρότερη επίδοσή της από το 2020, καθώς οι Business Development Companies (BDCs) υστερούν αισθητά έναντι της Wall Street και βρίσκονται αντιµέτωπες µε αυξανόµενες αµφιβολίες για τον ρόλο τους στη βιοµηχανία του private credit, ύψους 1,7 τρισ. δολαρίων.

Ο δείκτης Cliffwater BDC Index, που παρακολουθεί 41 επενδυτικά «οχήµατα» µε χαρτοφυλάκια απευθείας δανεισµών, έχει υποχωρήσει περίπου 6,6% μέσα στο 2025, την ώρα που ο S&P 500 έχει ενισχυθεί κατά περίπου 18%. Μετά τις ισχυρές αποδόσεις του 2023 και του 2024, η εικόνα αλλάζει, καθώς ο συνδυασµός διαδοχικών µειώσεων επιτοκίων, περιορισµένης επενδυτικής δραστηριότητας και πιέσεων στις αποδόσεις έχει επιβαρύνει τις BDCs.

Όπως αναφέρει το Bloomberg, οι ιδιωτικές πιστώσεις έχουν ωστόσο επεκταθεί σε νέα πεδία -από έργα υποδοµών τεχνητής νοηµοσύνης µέχρι ομόλογα επενδυτικής βαθµίδας- κάτι που, όπως αναφέρουν διαχειριστές, θέτει πλέον το ερώτηµα αν οι BDCs παραµένουν το βέλτιστο µέσο έκθεσης για τους επενδυτές.

Παρά τις διαβεβαιώσεις µεγάλων «παικτών» όπως η Blue Owl, η Ares και η Blackstone ότι τα χαρτοφυλάκιά τους παραµένουν υγιή, η πτώση των µετοχών των BDCs έχει ήδη επηρεάσει στρατηγικές κεφαλαιακής διάρθρωσης.

Χαρακτηριστικό παράδειγµα αποτελεί η απόσυρση του σχεδίου συγχώνευσης της Blue Owl µεταξύ του ιδιωτικού ταµείου Owl Capital Corp. II και του εισηγµένου OBDC, λόγω έντονων αντιδράσεων για πιθανές απώλειες για τους επενδυτές.

Στο µεταξύ, τα µη διαπραγµατευόµενα private-credit funds συνέχισαν να προσελκύουν κεφάλαια. Το BCRED της Blackstone άντλησε 2,8 δισ. δολάρια καθαρών εισροών το γ’ τρίµηνο, ενώ το OCIC της Blue Owl συγκέντρωσε 1,9 δισ. δολάρια. Παράλληλα, καταγράφεται αύξηση αιτηµάτων εξαγοράς µεριδίων σε ορισµένα funds, σε μία ένδειξη αυξηµένης επενδυτικής επιφυλακτικότητας.

Με τη Fed να συνεχίζει τον κύκλο µειώσεων επιτοκίων το 2026, οι διαχειριστές καλούνται να αποδείξουν ότι οι BDCs εξακολουθούν να προσφέρουν επαρκή απόδοση. Τα spreads στις νέες συναλλαγές έχουν περιοριστεί κάτω από 500 µονάδες βάσης, από 650 µονάδες στις αρχές του 2023, εξέλιξη που, όπως σχολιάζουν παράγοντες της αγοράς, καθιστά τον κλάδο λιγότερο πιθανό να καταγράψει «διψήφιες» αποδόσεις και περισσότερο κοντά σε μεσαία έως υψηλά µονοψήφια επίπεδα.

Καθώς οι επενδυτές αποµακρύνονται από τις κλασικές BDCs, οι διαχειριστές στρέφονται σε νέες δοµές προϊόντων, όπως τα interval funds, που προσφέρουν περιοδική ρευστότητα και µικρότερη έκθεση στη µεταβλητότητα των αγορών. Τα σχήµατα αυτά επιτρέπουν και διεύρυνση χαρτοφυλακίων σε τοµείς όπως το asset-backed finance, όπου οι παραδοσιακές BDCs έχουν περιορισµούς.

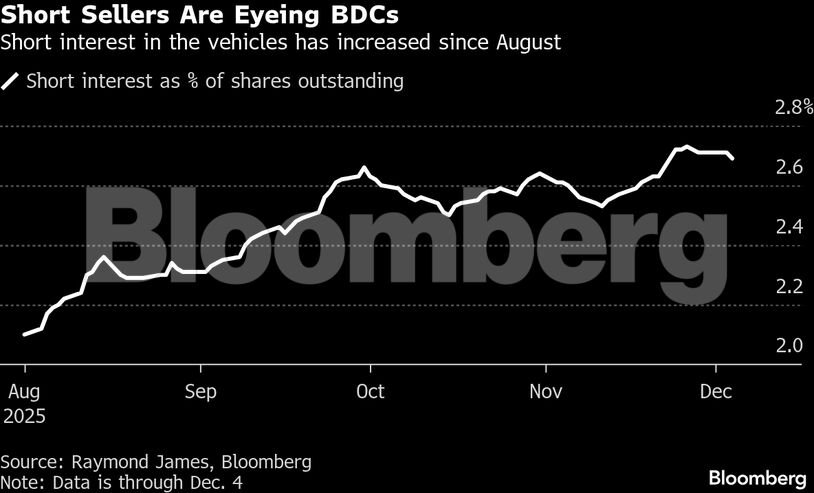

Την ίδια ώρα, η αδυναµία της αγοράς έχει προσελκύσει και έντονη δραστηριότητα short sellers. Το συνολικό short interest σε 47 εισηγµένα BDCs έφτασε τα 1,83 δισ. δολάρια, µε σηµαντικά κέρδη για όσους πόνταραν στην πτώση. Οι ενδείξεις αυξηµένου ρίσκου, όπως η αύξηση δανείων payment-in-kind και το ποσοστό επενδύσεων σε καθεστώς µη απόδοσης τόκων, ενισχύουν τις επιλεκτικές κινήσεις των επενδυτών.

Σε αυτό το περιβάλλον, οι ειδικοί εκτιµούν ότι η επιλογή διαχειριστή θα µετρά όλο και περισσότερο. Ιστορικά, οι BDCs χαµηλότερης ποιότητας υπολείπονται κατά περίπου 7 ποσοστιαίες µονάδες ετησίως έναντι των κορυφαίων ομοειδών funds.

Πηγή: newmoney.gr

- Διαβάστε επίσης: Ξανά στα συρτάρια τα μετρητά «για παν ενδεχόμενο»