Τρία χρόνια μετά τη διακοπή της τελευταίας ανοδικής πορείας των τιμών των ακινήτων, η παγκόσμια αγορά ακινήτων δείχνει δειλά σημάδια ανάκαμψης, καθώς η χαλάρωση των επιτοκίων δημιουργεί ορισμένες από τις συνθήκες που τροφοδότησαν την προηγούμενη άνθηση.

Ωστόσο, για τους επενδυτές, δε θα είναι ένας νέος κύκλος εύκολου χρήματος, καθώς το κόστος δανεισμού παραμένει υψηλότερο από ό,τι στην περίοδο μετά την χρηματοπιστωτική κρίση.

Για περισσότερο από μια δεκαετία μετά την χρηματοπιστωτική κρίση, οι επενδυτές ακινήτων στην Ευρώπη απολάμβαναν έναν κόσμο όπου μπορούσαν να δανειστούν φθηνά και να καταγράψουν σημαντικές αποδόσεις. Ωστόσο, η άνοδος των επιτοκίων μετά την εισβολή της Ρωσίας στην Ουκρανία και ο αργός αποπληθωρισμός των τιμών των ακινήτων από το υψηλό τους επίπεδο στις αρχές του 2022 σηματοδότησαν την αντιστροφή αυτών των συνθηκών.

Αυτό απέκλεισε ουσιαστικά τους αγοραστές που χρηματοδοτούνται από δάνεια, όπως οι μεγάλες εταιρείες ιδιωτικών κεφαλαίων και κατέστησε τα ακίνητα υψηλής αξίας σχεδόν μη ρευστοποιήσιμα. Παρ’ όλα αυτά, χάρη στις τελευταίες μειώσεις των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα, υπάρχουν ενδείξεις ότι η κατάσταση αρχίζει να αλλάζει.

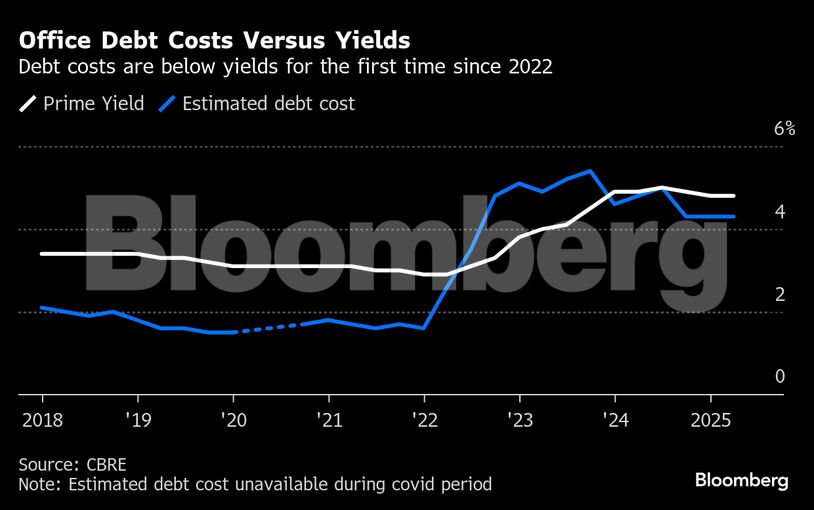

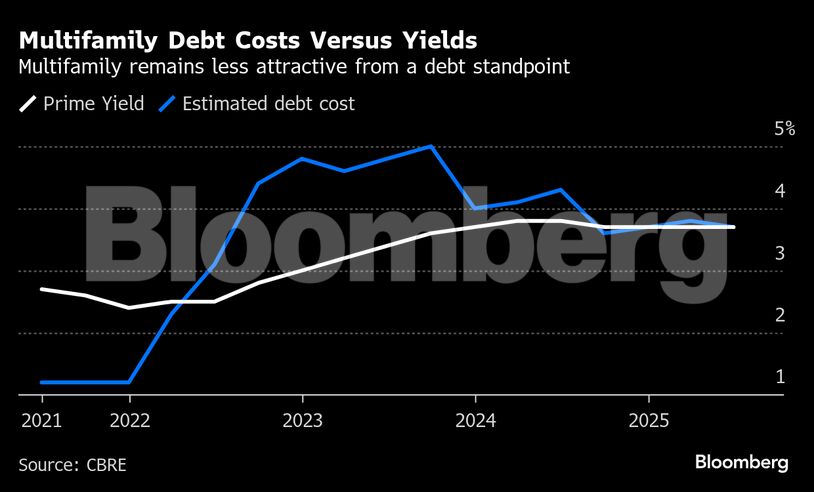

Οι μεγαλύτερες συναλλαγές αρχίζουν να επιστρέφουν και αυτό είναι εμφανές στις αγορές επαγγελματικών ακινήτων της Ευρώπης. Η πτώση των επιτοκίων στην Ευρωζώνη και ο έντονος ανταγωνισμός μεταξύ των δανειστών για τη χρηματοδότηση αγορών ακινήτων σημαίνει ότι το συνολικό κόστος του χρέους σε ευρώ είναι πλέον χαμηλότερο από τις βασικές αποδόσεις για τους δύο τομείς, σύμφωνα με στοιχεία της CBRE. Για τα γραφεία, είναι η πρώτη φορά που το κόστος του χρέους είναι ελκυστικό από το 2022.

Μεταξύ των πιο αισιόδοξων για τον τομέα των ακινήτων είναι η Blackstone Inc., η οποία αναφέρει ότι η ανάκαμψη οφείλεται στην κατάρρευση του κατασκευαστικού τομέα (που σημαίνει μειωμένη προσφορά), στην αύξηση των ταμειακών ροών και στην απόδοση κεφαλαίου. Ο κολοσσός της εναλλακτικής διαχείρισης περιουσιακών στοιχείων με έδρα τη Νέα Υόρκη έχει επενδύσει περίπου 35 δισεκατομμύρια δολάρια σε ακίνητα το τελευταίο έτος.

Τα εμφανή σημάδια ανάκαμψης είναι επίσης αποτέλεσμα του έντονου ανταγωνισμού μεταξύ των δανειστών για τη χρηματοδότηση εξαγορών, καθώς oι επενδυτές μπορούν να είναι πιο σίγουροι για τις αποτιμήσεις.

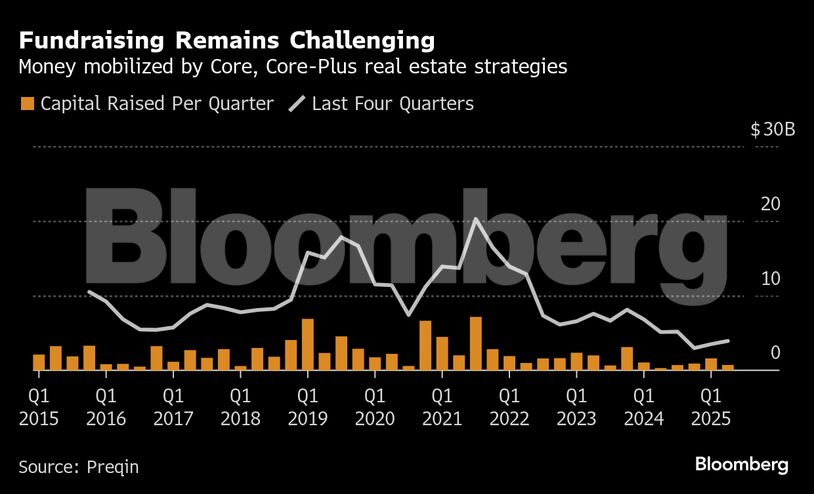

Ωστόσο, υπάρχουν πολλά σημεία πίεσης που πρέπει να επιλύσει η αγορά προτού ο κλάδος μπορέσει να κηρύξει οριστικά το τέλος της ύφεσης. Σύμφωνα με τα στοιχεία της MSCI, τα τελευταία τέσσερα τρίμηνα ολοκληρώθηκαν μόνο εννέα συναλλαγές αξίας άνω του 1 δισ. ευρώ έκαστη. Το έτος έως τον Ιούνιο του 2022, ο αριθμός αυτός ήταν 30.

Μια επίμονη πρόκληση είναι η χρηματοδότηση. Σε ένα περιβάλλον χαμηλών επιτοκίων, οι επενδυτές ήταν πρόθυμοι να επιλέξουν οποιοδήποτε είδος απόδοσης, οπότε οι αποδόσεις που προσφέρονταν από ένα σταθεροποιημένο προϊόν ήταν ελκυστικές. Τώρα, οι ίδιοι επενδυτές λαμβάνουν αξιοπρεπείς αποδόσεις από το δημόσιο χρέος, καθιστώντας τα ακίνητα λιγότερο ελκυστικά.

Μιλώντας σε εκδήλωση του Bloomberg την περασμένη εβδομάδα, η Ίζαμπελ Σκεμάμα, παγκόσμια επικεφαλής της AXA IM Alts, δήλωσε ότι όσον αφορά την κατανομή κεφαλαίων, «η πρώτη κατηγορία περιουσιακών στοιχείων που έρχεται στο μυαλό είναι τα ιδιωτικά δάνεια», συμπεριλαμβανομένων των άμεσων δανείων και των δανείων με βάση περιουσιακά στοιχεία. Προσέθεσε ότι, μεταξύ των ιδιωτικών περιουσιακών στοιχείων, θα κατατάξει «πρώτα τα δάνεια, μετά τις υποδομές και τέλος τα ακίνητα και τα ιδιωτικά κεφάλαια».

Ένα άλλο προβληματικό σημείο είναι η αποτίμηση, καθώς αγοραστές και πωλητές διαφωνούν για την τιμή ενός ακινήτου που αγοράστηκε σε φουσκωμένη τιμή κατά τη διάρκεια του κύκλου άνθησης, αλλά είναι πιθανό να αποφέρει πολύ λιγότερα τώρα μετά την ύφεση.

Ενώ υπάρχουν πολλοί αγοραστές με πρόσβαση σε χρηματοδότηση μέσω δανεισμού, «πολλοί πιθανοί πωλητές δεν είναι έτοιμοι να αποδεχθούν τις προσαρμογές των τιμών», δήλωσε ο Χανς Βρένσεν, επικεφαλής έρευνας της AEW Capital Management. «Αυτό ισχύει ιδιαίτερα εάν η προσφορά του αγοραστή δεν επιτρέπει στον πωλητή να αποκομίσει επαρκή απόδοση ιδίων κεφαλαίων μετά την αποπληρωμή τυχόν υπολειπόμενων παλαιών χρηματοδοτήσεων».

Προς το παρόν, δεν υπάρχουν εύκολες απαντήσεις, αν και υπάρχει μια αίσθηση συγκρατημένης αισιοδοξίας. Μια έρευνα των διοργανωτών της EXPO REAL αποκαλύπτει ότι το 44% των ερωτηθέντων ήταν αισιόδοξοι για μια ανάκαμψη, ενώ το 22% παρέμεινε «συγκρατημένο». Συγκριτικά, μια παρόμοια έρευνα δύο χρόνια νωρίτερα έδειξε ότι το 51% ήταν λιγότερο αισιόδοξο, ενώ το 43% δεν ήταν σίγουρο για την απόδοση του κλάδου των ακινήτων.

Αυτό που είναι σίγουρο, όμως, είναι ότι ο «νέος κύκλος» θα ανταμείψει ένα διαφορετικό είδος επενδυτή που αξιοποιεί πιο έντονα τα περιουσιακά στοιχεία για να αυξήσει τις αποδόσεις, σύμφωνα με τον Τζο Μακναμάρα, εκτελεστικό αντιπρόεδρο της Oxford Properties Group.

«Με όλη αυτή την αστάθεια, είναι λιγότερο πιθανό να δούμε γρήγορη συμπίεση των αποδόσεων, όπως είδαμε μετά την τελευταία κρίση», δήλωσε η Ανέτ Κρέγκερ, διευθύνουσα σύμβουλος για την Ευρώπη στην PIMCO Prime Real Estate. Οι επενδυτές πρέπει να επικεντρωθούν στην επιλογή και τη διαχείριση των περιουσιακών τους στοιχείων, συμπλήρωσε.

Πηγή: newmoney.gr

Διαβάστε επίσης: Fairfax μπαίνει στην ERB Ασφαλιστική Κύπρου έναντι €59 εκατ.