Το δολάριο ανακτά τη θέση του ως ένα από τα πιο ελκυστικά περιουσιακά στοιχεία στον κόσμο, αψηφώντας τις φήμες του αφηγήματος «Sell America» που είχε εγείρει ερωτήματα σχετικά με τις προοπτικές του.

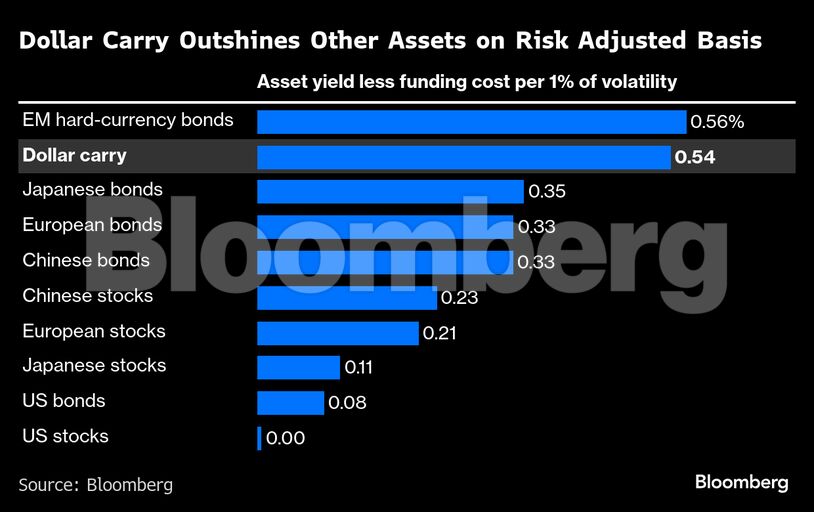

Μια απλή στρατηγική δανεισμού σε νομίσματα χαμηλής απόδοσης, όπως το ιαπωνικό γιεν ή το ελβετικό φράγκο και επένδυσης των χρημάτων σε δολάρια φαίνεται ότι θα ξεπεράσει τις υπονοούμενες αποδόσεις σε αγορές όπως οι ευρωπαϊκές μετοχές και τα κινεζικά κρατικά ομόλογα, λαμβάνοντας υπόψη τη μεταβλητότητα αυτών των περιουσιακών στοιχείων, σύμφωνα με εκτιμήσεις του Bloomberg.

Αυτό υποδηλώνει ότι το δολάριο θα διατηρήσει την κρίσιμη θέση του στα παγκόσμια χαρτοφυλάκια, παρά τις ανησυχίες για το μέλλον του φέτος, καθώς ο Ντόναλντ Τραμπ αναστάτωσε την παγκόσμια οικονομική τάξη. Ο δείκτης δολαρίου του Bloomberg έχει υποχωρήσει σχεδόν 7% φέτος αλλά έχει ανακάμψει περίπου 3% από το χαμηλό του Σεπτεμβρίου, εν μέρει λόγω του λεγόμενου carry trade.

Η ελκυστικότητα του carry trade του δολαρίου έχει ενισχυθεί από την απότομη μείωση της μεταβλητότητας του δολαρίου, εν μέρει επειδή η παρατεταμένη διακοπή λειτουργίας της κυβέρνησης μείωσε τις διακυμάνσεις των τιμών στην παγκόσμια αγορά συναλλάγματος, η οποία ανέρχεται σε 9,6 τρισεκατομμύρια δολάρια την ημέρα. Αυτό μειώνει τον κίνδυνο για τους ξένους εμπόρους που αγοράζουν περιουσιακά στοιχεία σε δολάρια χωρίς να αντισταθμίζουν την έκθεση τους σε συναλλαγματικό κίνδυνο.

Η αυξανόμενη ελκυστικότητα του carry trade λαμβάνει χώρα τη στιγμή που οι επενδυτές ανησυχούν ότι o ενθουσιασμός για την τεχνητή νοημοσύνη που τροφοδοτεί την άνοδο των παγκόσμιων χρηματιστηριακών αγορών θα φτάσει στο τέλος του. Ο δείκτης S&P 500 έχει σημειώσει άνοδο άνω του ενός τρίτου από τα χαμηλά επίπεδα του Απριλίου, ενώ οι δείκτες στην Ευρώπη και την Κίνα έχουν επίσης σημειώσει άνοδο.

Το ασφάλιστρο κινδύνου των μετοχών των ΗΠΑ, που υπολογίζεται ως η διαφορά μεταξύ της απόδοσης των κερδών του S&P 500 και της απόδοσης των 10ετών ομολόγων του αμερικανικού Δημοσίου, έχει γίνει αρνητικό. Οι μετοχές των ΗΠΑ δεν προσφέρουν πλέον στους επενδυτές καμία απόδοση σε βάση προσαρμοσμένη στον κίνδυνο, υποθέτοντας ότι οι επενδυτές χρηματοδοτούν τις επενδύσεις τους με βραχυπρόθεσμο δανεισμό και αποκομίζουν απόδοση σύμφωνη με αυτή των κερδών.

Ο υπολογισμός είναι παρόμοιος — αν και όχι τόσο ακραίος — για άλλες αγορές. Οι επενδυτές που αγοράζουν κινεζικές μετοχές και τις διατηρούν για τον επόμενο μήνα είναι πιθανό να αποκομίσουν αποδόσεις μόλις 0,23% ανά ποσοστιαία μονάδα μεταβλητότητας σε ετήσια βάση, σύμφωνα με τις εκτιμήσεις, έναντι 0,54% ανά ποσοστιαία μονάδα μεταβλητότητας που θα μπορούσαν να αποκομίσουν μέσω της χαμηλού κινδύνου συναλλαγής carry trade. Όσοι κατέχουν ιαπωνικές μετοχές φαίνεται ότι θα έχουν ακόμη χειρότερα αποτελέσματα.

Βεβαίως, το bullish carry trade του δολαρίου φέρει κινδύνους αφού μια ξαφνική πτώση των βραχυπρόθεσμων επιτοκίων θα υπονομεύσει δραματικά το πλεονέκτημά του. Αυτό θα μπορούσε να συμβεί αν η Fed σηματοδοτήσει ταχύτερες μειώσεις επιτοκίων από ό,τι αναμένουν επί του παρόντος οι αγορές, κάτι που δεν αποτελεί καθόλου απίθανο γεγονός, δεδομένης της αβεβαιότητας που επικρατεί σχετικά με τα οικονομικά στοιχεία των ΗΠΑ.

Σύμφωνα με τον στρατηγικό αναλυτή του Bloomberg, Noυρ Αλ Αλί, «με τις διαφορές αποδόσεων να παραμένουν μεγάλες και τις συναλλαγές χρηματοδότησης να είναι κερδοφόρες, το carry trade επιστρέφει στην επικαιρότητα».

Οι επενδυτές θα μπορούσαν επίσης να αποκομίσουν αποδόσεις μετοχών που διαφέρουν σημαντικά από τις αποδόσεις κερδών, οι οποίες υπολογίζονται διαιρώντας τα κέρδη ανά μετοχή με την τιμή της μετοχής. Αν και οι έρευνες έχουν δείξει ότι οι αποδόσεις των κερδών έχουν προγνωστική αξία για τις αποδόσεις των μετοχών, οι βραχυπρόθεσμες κινήσεις της αγοράς μπορεί να είναι χαοτικές.

«Τα carry trade στο δολάριο ενδέχεται να παραμείνουν ελκυστικά, εφόσον το μακροοικονομικό και χρηματοπιστωτικό περιβάλλον παραμείνει ανθεκτικό», δήλωσε ο Αρούπ Τσάτερτζι, στρατηγικός αναλυτής της Wells Fargo.

Πηγή: newmoney.gr

Διαβάστε επίσης: Η ποινή για Ιμάμογλου ταρακουνά τις αγορές - Ματώνουν τις μετοχές οι 23 αιώνες κάθειρξης