Οι επενδυτές ομολόγων αρχίζουν να θεωρούν συγκεκριμένες αναδυόμενες αγορές ασφαλέστερες από πολλές πολύ πλουσιότερες χώρες, μια σημαντική αλλαγή που αποτελεί πρόσφορο έδαφος για την επόμενη φάση υπεραπόδοσης αυτής της κατηγορίας περιουσιακών στοιχείων.

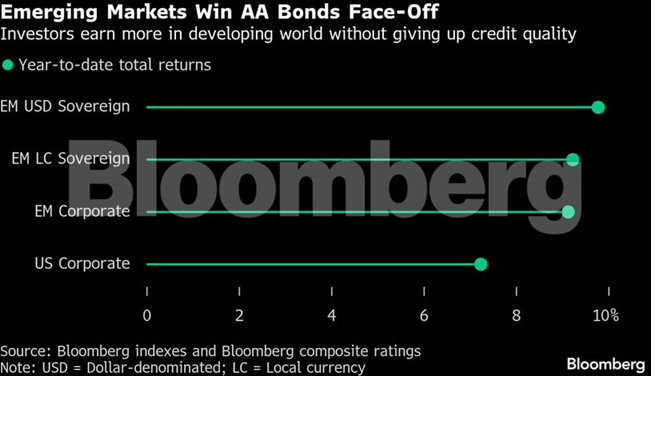

Η τάση αυτή είναι πιο εμφανής στα κρατικά και εταιρικά ομόλογα χωρών με βαθμολογία AA, όπως τα Ηνωμένα Αραβικά Εμιράτα, το Κατάρ, η Ταϊβάν, η Νότια Κορέα και η Τσεχική Δημοκρατία. Φέτος, έχουν αποφέρει υψηλότερες συνολικές αποδόσεις από τα ομόλογα των ανεπτυγμένων χωρών με την ίδια αξιολόγηση, τόσο σε δολάρια όσο και σε τοπικά νομίσματα. Για ορισμένες από αυτές τις χώρες, συνάμα, το κόστος δανεισμού σε δολάρια πλησιάζει αυτό των ΗΠΑ, που θεωρούνται η ασφαλέστερη αγορά.

Επιπλέον, υπάρχουν ενδείξεις ευρύτερης σύγκλισης των κινδύνων, η οποία περιλαμβάνει ακόμη και οικονομίες με χαμηλότερες πιστωτικές αξιολογήσεις.

Η υπεραπόδοση οφείλεται σε μεγάλο βαθμό στην πρόοδο που έχουν σημειώσει πολλές αναπτυσσόμενες χώρες όσον αφορά τη μείωση του χρέους, τον έλεγχο του πληθωρισμού και τη βελτίωση των ισοζυγίων τρεχουσών συναλλαγών. Ωστόσο, οφείλεται επίσης στην άνευ προηγουμένου δημοσιονομική οπισθοδρόμηση των βιομηχανικών χωρών του γκρουπ των G7, όπου οι δείκτες χρέους προς ΑΕΠ αναμένεται να αυξηθούν για πολλά ακόμη χρόνια, υπονομεύοντας το καθεστώς ασφαλούς καταφυγίου που τις χαρακτηρίζει.

Όσον αφορά τα ετήσια κέρδη από ομόλογα, το 2025 αναμένεται να είναι η καλύτερη χρονιά για τις αναδυόμενες αγορές από πριν την πανδημία.

Στην αγορά κρατικών ομολόγων σε δολάρια, οι επενδυτές απαιτούν πλέον το χαμηλότερο premium των τελευταίων επτά ετών σε σχέση με τα ομόλογα του αμερικανικού δημοσίου. Για τους εκδότες με βαθμολογία AA, το spread έχει συρρικνωθεί σε ιστορικό χαμηλό 31 μονάδων βάσης. Aπό τα τέλη του 2024, οι μέσες αποδόσεις των ομολόγων σε τοπικό νόμισμα είναι χαμηλότερες από τα επιτόκια των ομολόγων του αμερικανικού δημοσίου, με τη διαφορά να διευρύνεται σε ιστορικό υψηλό τον Αύγουστο. Η Κίνα, η Ταϊλάνδη, η Μαλαισία και η Λιθουανία είναι μεταξύ των χωρών που δανείζονται με χαμηλότερα επιτόκια από ό,τι οι ΗΠΑ.

O κόσμος των αναδυόμενων αγορών περιλαμβάνει πολλές ευάλωτες πιστώσεις, κυρίως στην Αφρική και τη Λατινική Αμερική, όπου η δυσχέρεια αποπληρωμής του χρέους και η πολιτική αστάθεια αποτελούν διαρκείς κινδύνους. Μόνο λίγες χώρες έχουν αξιολόγηση AA — πολύ λίγες για να επενδύσουν οι επενδυτές σημαντικά κεφάλαια. Οι επενδυτές τείνουν επίσης να αντιμετωπίζουν τις αναπτυσσόμενες χώρες ως ομάδα, πουλώντας αδιακρίτως όταν το κλίμα επιδεινώνεται και ξεφορτώνοντας τις ισχυρές επενδυτικές επιλογές μαζί με τις αδύναμες.

Μεγάλο μέρος της υπεραπόδοσης του τρέχοντος έτους οφείλεται στην αδυναμία του δολαρίου και στα χαμηλότερα επιτόκια των ΗΠΑ. Αυτό αναζωπύρωσε το λεγόμενο «carry trade», προσελκύοντας κεφάλαια σε αγορές υψηλής απόδοσης όπως ο Λίβανος και η Αργεντινή. Το carry trade περιλαμβάνει δανεισμό σε χώρες με χαμηλότερα επιτόκια και επένδυση του δανεισμένου κεφαλαίου σε αγορές με υψηλότερες αποδόσεις.

Παρ’ όλα αυτά, παρατηρείται μια αισθητή αλλαγή: αντί να επιδιώκουν απλώς το carry, πολλοί επενδυτές δηλώνουν ότι δεσμεύονται στις αναδυόμενες αγορές, επειδή τα βασικά μακροοικονομικά μεγέθη εξελίσσονται υπέρ τους.

Για παράδειγμα, ο πληθωρισμός στις αναπτυσσόμενες χώρες έχει πέσει κάτω από τα επίπεδα των ανεπτυγμένων οικονομιών — μια σπάνια αντιστροφή που έχει παρατηρηθεί μόνο μία φορά τα τελευταία 35 χρόνια — ακόμη και αν οι κεντρικές τράπεζες των αναδυόμενων αγορών διατηρούν τα επιτόκια κατά μέσο όρο 2,1 ποσοστιαίες μονάδες υψηλότερα από τα αντίστοιχα των ανεπτυγμένων χωρών.

Το πλεονέκτημα επεκτείνεται και στον δημοσιονομικό τομέα. Ενώ οι αναδυόμενες οικονομίες, κατά μέσο όρο, παρουσιάζουν πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών, οι πλουσιότερες χώρες παρουσιάζουν έλλειμμα. Τα δημοσιονομικά ελλείμματα είναι παρόμοια και στις δύο ομάδες, αλλά η ανάπτυξη στις αναπτυσσόμενες χώρες είναι πολύ ισχυρότερη, με την παραγωγή να αναμένεται να αυξηθεί κατά περίπου 2,5 ποσοστιαίες μονάδες φέτος.

Πουθενά αλλού η αλλαγή δεν είναι τόσο έντονη όσο στις ΗΠΑ, όπου οι εμπορικές και φορολογικές πολιτικές του Προέδρου Ντόναλντ Τραμπ προβλέπεται να αυξήσουν σημαντικά τo έλλειμμα των ΗΠΑ. Όπως αναφέρει το Bloomberg, το δημόσιο χρέος ξεπερνά πλέον το 100% του ΑΕΠ, το δημοσιονομικό έλλειμμα των ΗΠΑ ισοδυναμεί με σχεδόν το 6% του ΑΕΠ και το ετήσιο κόστος εξυπηρέτησης του χρέους ξεπέρασε για πρώτη φορά το 1 τρισεκατομμύριο δολάρια.

Το γεγονός ότι ορισμένα ομόλογα αναδυόμενων αγορών διαπραγματεύονται πλέον σε επίπεδα παρόμοια ή χαμηλότερα από τα ομόλογα του αμερικανικού δημοσίου παρόμοιας διάρκειας αποτελεί ένδειξη ότι υπάρχει πραγματική ζήτηση για διαφοροποίηση, σύμφωνα με τον Νικ Άισινγκερ, επικεφαλής της στρατηγικής για τις αναδυόμενες αγορές στην JPMorgan Asset Management.

«Οι αναδυόμενες αγορές υψηλής ποιότητας βελτιώνονται διαρθρωτικά εδώ και χρόνια και η αγορά επιτέλους το συνειδητοποιεί», δήλωσε ο ίδιος.

Πηγή: newmoney.gr

Διαβάστε επίσης: AI: Η χρηματοδότησή της «φορτώνει» τις Big Tech – Πώς κινδυνεύει η αγορά ομολόγων