Μετά την ήρεμη δεκαετία του 2010, κατά την οποία τα επιτόκια ελάχιστα υποχώρησαν, ο πληθωρισμός αναγκάζει τα στελέχη των κεντρικών τραπεζών να δουλεύουν. Πράγματι, οι υπεύθυνοι χάραξης πολιτικής σπάνια ήταν πιο απασχολημένοι. Το πρώτο τρίμηνο του 2021, τα επίσημα επιτόκια σε δείγμα 58 πλούσιων και αναδυόμενων οικονομιών ήταν κατά μέσο όρο 2,6%. Μέχρι το τελευταίο τρίμηνο του 2022, το ποσοστό αυτό είχε φτάσει στο 7,1%. Εν τω μεταξύ, το συνολικό χρέος σε αυτές τις χώρες έφτασε το ρεκόρ των 300 τρισεκατομμυρίων δολαρίων, ή 345% του συνδυασμένου ΑΕΠ τους, από 255 τρισ. δολάρια ή 320% του ΑΕΠ, πριν από την πανδημία του Covid-19.

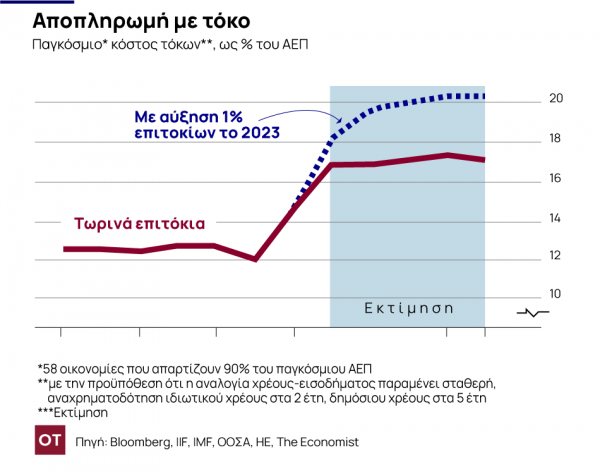

Όσο πιο χρεωμένος γίνεται ο κόσμος, τόσο πιο ευαίσθητος είναι στις αυξήσεις των επιτοκίων. Για να αξιολογήσει τη συνδυασμένη επίδραση του δανεισμού και των υψηλότερων επιτοκίων, ο Economist εκτίμησε τους τόκους για επιχειρήσεις, νοικοκυριά και κυβερνήσεις σε 58 χώρες. Μαζί αυτές οι οικονομίες αντιπροσωπεύουν περισσότερο από το 90% του παγκόσμιου ΑΕΠ. Το 2021 οι τόκοι τους ήταν 10,4 τρισεκατομμύρια δολάρια, ή 12% του συνδυασμένου ΑΕΠ. Μέχρι το 2022 είχε φτάσει τα 13 τρισεκατομμύρια δολάρια, ή 14,5% του ΑΕΠ.

Οι υπολογισμοί μας κάνουν ορισμένες υποθέσεις. Στον πραγματικό κόσμο, τα υψηλότερα επιτόκια δεν αυξάνουν αμέσως το κόστος εξυπηρέτησης του χρέους, εκτός από εκείνα του χρέους κυμαινόμενου επιτοκίου, όπως πολλά τραπεζικά δάνεια μίας ημέρας. Η διάρκεια του δημόσιου χρέους τείνει να κυμαίνεται από πέντε έως δέκα χρόνια. οι επιχειρήσεις και τα νοικοκυριά τείνουν να δανείζονται σε βραχυπρόθεσμη βάση. Υποθέτουμε ότι οι αυξήσεις των επιτοκίων επηρεάζουν το δημόσιο χρέος για μια πενταετία και για μια περίοδο δύο ετών τα νοικοκυριά και τις εταιρείες.

Για να προβάλουμε τι μπορεί να συμβεί τα επόμενα χρόνια, κάνουμε μερικές ακόμη υποθέσεις. Οι πραγματικοί δανειολήπτες ανταποκρίνονται σε υψηλότερα επιτόκια μειώνοντας το χρέος για να διασφαλίσουν ότι οι πληρωμές τόκων δεν θα ξεφύγουν από τον έλεγχο. Ωστόσο, έρευνα της Τράπεζας Διεθνών Διακανονισμών, μιας λέσχης κεντρικών τραπεζών, δείχνει ότι τα υψηλότερα επιτόκια αυξάνουν πράγματι τις πληρωμές τόκων για το χρέος σε σχέση με το εισόδημα – δηλαδή, ότι η απομόχλευση δεν αναιρεί πλήρως το υψηλότερο κόστος. Επομένως, υποθέτουμε ότι τα ονομαστικά εισοδήματα αυξάνονται σύμφωνα με τις προβλέψεις του ΔΝΤ και οι λόγοι χρέους προς ΑΕΠ παραμένουν σταθεροί. Αυτό συνεπάγεται ετήσια δημοσιονομικά ελλείμματα 5% του ΑΕΠ, χαμηλότερα από ό,τι πριν από τον Covid.

Η ανάλυσή μας υποδηλώνει ότι, εάν τα επιτόκια ακολουθήσουν την πορεία των τιμών στις αγορές κρατικών ομολόγων, ο λογαριασμός για τα επιτόκια θα φτάσει περίπου στο 17% του ΑΕΠ έως το 2027. Και τι γίνεται αν οι αγορές υποτιμούν πόση σύσφιξη επιφυλάσσουν οι κεντρικές τράπεζες; Διαπιστώνουμε ότι μια ακόμη ποσοστιαία μονάδα, πέρα από αυτή που έχουν τιμολογήσει οι αγορές, θα έφερνε τον λογαριασμό στο αδυσώπητο 20% του ΑΕΠ.

Ένας τέτοιος λογαριασμός θα ήταν τεράστιος, αλλά όχι χωρίς προηγούμενο. Το κόστος των τόκων στην Αμερική ξεπέρασε το 20% του ΑΕΠ στην παγκόσμια χρηματοπιστωτική κρίση του 2007-09, την οικονομική έκρηξη στα τέλη της δεκαετίας του 1990 και την τελευταία κανονική έκρηξη πληθωρισμού τη δεκαετία του 1980. Ωστόσο, ένας μέσος λογαριασμός αυτού του μεγέθους θα έκρυβε μεγάλες διαφορές μεταξύ βιομηχανιών και χωρών. Η κυβέρνηση της Γκάνας, για παράδειγμα, θα αντιμετώπιζε αναλογία χρέους προς έσοδα πάνω από έξι και αποδόσεις κρατικών ομολόγων 75% — κάτι που σχεδόν σίγουρα θα σήμαινε εντυπωσιακές περικοπές στις κρατικές δαπάνες.

Ο πληθωρισμός μπορεί να μειώσει ελαφρώς το βάρος, αυξάνοντας τα ονομαστικά φορολογικά έσοδα, τα εισοδήματα των νοικοκυριών και τα εταιρικά κέρδη. Και το παγκόσμιο χρέος ως μερίδιο του ΑΕΠ έχει υποχωρήσει από το ανώτατο όριο του 355% το 2021. Αλλά αυτή η ελάφρυνση μέχρι στιγμής έχει υπεραντισταθμιστεί από την άνοδο των επιτοκίων. Στην Αμερική, για παράδειγμα, τα πραγματικά επιτόκια, όπως μετρούνται με την απόδοση του πενταετούς τίτλου του Υπουργείου Οικονομικών που προστατεύεται από τον πληθωρισμό, βρίσκονται στο 1,5%, έναντι ενός μέσου όρου 0,35% το 2019.

Προβλήματα στον δανεισμό

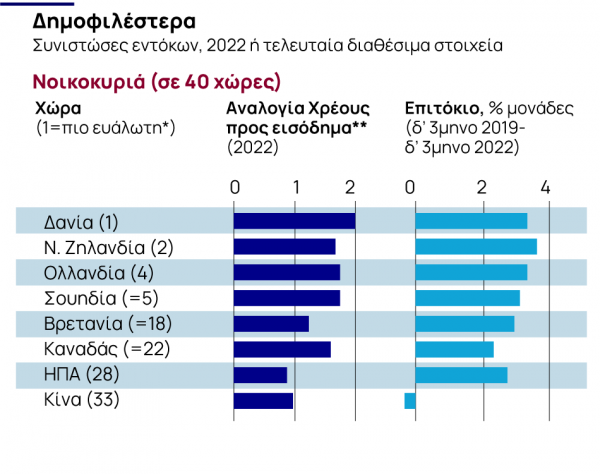

Ποιος λοιπόν σηκώνει το βάρος; Κατατάσσουμε τα νοικοκυριά, τις εταιρείες και τις κυβερνήσεις στις 58 χώρες μας σύμφωνα με δύο μεταβλητές: τους δείκτες χρέους προς εισόδημα και την αύξηση των επιτοκίων τα τελευταία τρία χρόνια. Όσον αφορά τα νοικοκυριά, οι πλούσιες δημοκρατίες, συμπεριλαμβανομένων της Ολλανδίας, της Νέας Ζηλανδίας και της Σουηδίας, φαίνονται πιο ευαίσθητες στην αύξηση των επιτοκίων. Και οι τρεις χώρες έχουν επίπεδα χρέους σχεδόν διπλάσια από το διαθέσιμο εισόδημά τους και έχουν δει τις αποδόσεις των βραχυπρόθεσμων κρατικών ομολόγων να αυξάνονται κατά περισσότερο από τρεις ποσοστιαίες μονάδες από το τέλος του 2019 και μετά.

Ωστόσο, οι χώρες που έχουν λιγότερο χρόνο να προετοιμαστούν για τις αυξήσεις των επιτοκίων ενδέχεται να αντιμετωπίσουν μεγαλύτερες δυσκολίες από τις πιο χρεωμένες αντίστοιχες χώρες. Τα στεγαστικά δάνεια στην Ολλανδία, για παράδειγμα, έχουν συχνά πιο μακροπρόθεσμα σταθερά επιτόκια, που σημαίνει ότι τα νοικοκυριά της χώρας είναι πιο μονωμένα έναντι υψηλότερων επιτοκίων από ό,τι υποδηλώνει η κατάταξή μας. Σε άλλες χώρες, αντίθετα, τα νοικοκυριά τείνουν είτε να έχουν βραχυπρόθεσμα δάνεια σταθερού επιτοκίου είτε να δανείζονται με ευέλικτους όρους. Στη Σουηδία τα στεγαστικά δάνεια κυμαινόμενου επιτοκίου αντιπροσωπεύουν σχεδόν τα δύο τρίτα του συνόλου, πράγμα που σημαίνει ότι τα προβλήματα μπορεί να εμφανιστούν πιο γρήγορα. Στις αναδυόμενες οικονομίες τα δεδομένα είναι πιο επικίνδυνα. Αν και οι λόγοι χρέους προς εισόδημα είναι χαμηλότεροι, αυτό αντανακλά εν μέρει το γεγονός ότι είναι δύσκολο να ληφθεί επίσημα πίστωση.

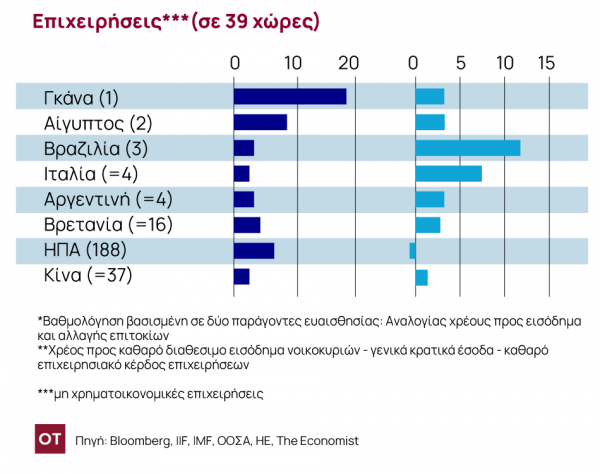

Στον επιχειρηματικό κόσμο, η αυξανόμενη καταναλωτική ζήτηση έχει αυξήσει τα κέρδη. Σε 33 από τις 39 χώρες για τις οποίες έχουμε στοιχεία, ο λόγος του χρέους προς το ακαθάριστο λειτουργικό κέρδος μειώθηκε το περασμένο έτος. Πράγματι, μέρη του κόσμου φαίνονται εκπληκτικά δυνατά. Παρά τα δεινά του όμιλου ετερογενών δραστηριοτήτων Adani Group, που δέχεται πυρά από έναν short-seller, η Ινδία σημειώνει καλά αποτελέσματα χάρη στον σχετικά χαμηλό λόγο χρέους προς εισόδημα 2,4 και μια μικρή αύξηση των επιτοκίων.

Τα μεγάλα χρέη και οι αυστηρότερες οικονομικές συνθήκες μπορεί να εξακολουθούν να αποδεικνύονται υπερβολικά για ορισμένες εταιρείες. Η εταιρεία ερευνών S&P Global σημειώνει ότι τα ποσοστά αθέτησης υποχρεώσεων για τα ευρωπαϊκά εταιρικά χρέη κερδοσκοπικού βαθμού αυξήθηκαν από κάτω από 1% στις αρχές του 2022 σε περισσότερο από 2% μέχρι το τέλος του έτους. Οι γαλλικές επιχειρήσεις είναι ιδιαίτερα χρεωμένες, με αναλογία χρέους προς μικτό λειτουργικό κέρδος σχεδόν εννέα, υψηλότερη από οποιαδήποτε χώρα εκτός του Λουξεμβούργου. Η Ρωσία, αποκομμένη από τις ξένες αγορές, έχει δει τις βραχυπρόθεσμες αποδόσεις να εκτοξεύονται. Η Ουγγαρία, όπου η κεντρική τράπεζα αύξησε γρήγορα τα επιτόκια για να προστατεύσει το νόμισμά της, έχει μεγάλα χρέη σε σχέση με το μέγεθος της οικονομίας της.

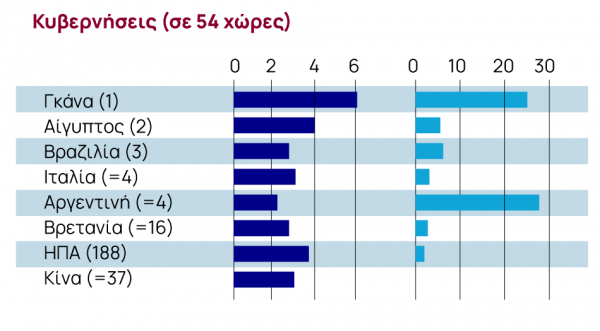

Τελευταίο και πιο σημαντικό είναι το δημόσιο χρέος. Ο Νταλίπ Σινγκ της διαχειρίστριας περιουσιακών στοιχείων PGIM, λέει ότι μια κρίσιμη μεταβλητή που πρέπει να προσέξετε είναι το ασφάλιστρο κινδύνου για το χρέος (η πρόσθετη απόδοση που απαιτούν οι αγορές πάνω από την απόδοση αμερικανικών ομολόγων για να κατέχουν τα ομόλογα μιας χώρας). Οι κυβερνήσεις των πλουσίων χωρών τα καταφέρνουν ως επί το πλείστον καλά σε αυτό το μέτρο. Ωστόσο, η Ιταλία, η οποία έχει δει μεγαλύτερη αύξηση στις αποδόσεις των ομολόγων από οποιαδήποτε άλλη ευρωπαϊκή χώρα στο δείγμα μας, παραμένει ένας κίνδυνος. Καθώς η Ευρωπαϊκή Κεντρική Τράπεζα αυστηροποιεί την πολιτική της, σταμάτησε να αγοράζει κρατικά ομόλογα και θα αρχίσει να συρρικνώνει τον ισολογισμό της τον Μάρτιο. Ο κίνδυνος είναι ότι αυτό προκαλεί κρίση.

Οι αναδυόμενες οικονομίες δανείζονται όλο και περισσότερο σε δικά τους νομίσματα, αλλά εκείνες που παλεύουν με τα εξωτερικά χρέη μπορεί να χρειάζονται βοήθεια. Η Αργεντινή κατέληξε πρόσφατα σε συμφωνία διάσωσης με το ΔΝΤ, η οποία θα απαιτήσει δυσάρεστο σφίξιμο της ζώνης. Βρίσκεται κοντά στην κορυφή αυτής της κατηγορίας και έχει ήδη αθετήσει το εξωτερικό της χρέος το 2020. Η Αίγυπτος, η οποία έχει μεσοπρόθεσμες αποδόσεις κρατικών ομολόγων περίπου τέσσερις έως πέντε ποσοστιαίες μονάδες πάνω από τα προ πανδημίας επίπεδα, προσπαθεί να μην ακολουθήσει το παράδειγμά της. Η Γκάνα, η οποία προσχώρησε πρόσφατα με την Αργεντινή στο στρατόπεδο που αντιμετωπίζει σοβαρά προβλήματα, τώρα ξεκινά τη δημοσιονομική και νομισματική σύσφιξη σε μια προσπάθεια να εξασφαλίσει υποστήριξη από το ΔΝΤ.

Η τύχη ορισμένων κυβερνήσεων, καθώς και νοικοκυριών και επιχειρήσεων που τελικά χρειάζονται κρατική υποστήριξη, μπορεί να εξαρτηθεί από την καλή θέληση της Κίνας. Παρά τα υψηλά επίπεδα χρέους, η ίδια η Κίνα βρίσκεται κοντά στο κάτω μέρος της κατάταξής μας λόγω των χαλαρών επιτοκίων της. Ωστόσο, η σημασία της για την πίεση λόγω παγκόσμιου χρέους αυξάνεται. Η Κίνα είναι πλέον ο μεγαλύτερος δανειστής προς τις φτωχές οικονομίες του κόσμου και καταβροχθίζει τα δύο τρίτα των διογκούμενων πληρωμών εξυπηρέτησης εξωτερικού χρέους τους, περιπλέκοντας τις προσπάθειες ελάφρυνσης του χρέους. Οι δυτικές κυβερνήσεις πρέπει να ελπίζουν ότι μπορούν να καταρρίψουν και αυτό το μπαλόνι.

Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε από τον Οικονομικό Ταχυδρόμο.