Για πρώτη φορά στην ιστορία της ευρωζώνης, το κόστος δανεισμού της Γαλλίας ξεπέρασε το αντίστοιχο της Ιταλίας, δείχνοντας πώς οι ανησυχίες των επενδυτών για τη δημοσιονομική πολιτική αναδιαμορφώνουν το τοπίο στην αγορά ομολόγων.

Η ανατροπή οφείλεται σε τεχνικούς λόγους, καθώς το υποκείμενο ομόλογο που χρησιμοποιείται για τον υπολογισμό της γαλλικής 10ετούς απόδοσης μεταφέρθηκε σε λίγο πιο μακρά λήξη από το αντίστοιχο ιταλικό. Ωστόσο, η τάση σύγκλισης μεταξύ των δύο κρατών έχει διαμορφωθεί τα τελευταία χρόνια.

Για τους βετεράνους της αγοράς πρόκειται για εξέλιξη-ορόσημο, δεδομένου ότι η Ιταλία με χαμηλότερη αξιολόγηση θεωρούνταν για χρόνια το «σύμβολο» της δημοσιονομικής απερισκεψίας στην Ευρώπη. Σήμερα, είναι η Γαλλία που ανησυχεί τους επενδυτές λόγω του μεγέθους του ελλείμματός της, ενώ ο πρωθυπουργός Φρανσουά Μπαϊρού αναμένεται να παραιτηθεί αργότερα την Τρίτη καθώς δεν κατάφερε να εξασφαλίσει την ψήφο εμπιστοσύνης.

«Οι προσδοκίες για γρήγορη επίλυση των πολιτικών και δημοσιονομικών προβλημάτων της Γαλλίας θα παραμείνουν περιορισμένες», σχολίασε ο Σαμ Χιλ, επικεφαλής αναλυτής αγορών της Lloyds. Τα γαλλικά ομόλογα θα συνεχίσουν να είναι ευαίσθητα στις ευρύτερες ανησυχίες της αγοράς για τα ελλείμματα και το χρέος, πρόσθεσε.

Σύμφωνα με το Bloomberg, ο διάδοχος του Μπαϊρού θα πρέπει να βρει τρόπο να περάσει τον προϋπολογισμό σε ένα κατακερματισμένο κοινοβούλιο, μια διαδικασία που οδήγησε στην πτώση των δύο προηγούμενων πρωθυπουργών.

Τα γαλλικά ομόλογα ήταν εκείνα με τη χειρότερη επίδοση στην περιοχή από τότε που ο πρόεδρος Εμανουέλ Μακρόν ανακοίνωσε εκλογές πέρυσι.

Η πολιτική αστάθεια έχει ωθήσει τις 10ετείς αποδόσεις της Γαλλίας σε επίπεδα από τα υψηλότερα στην ευρωζώνη, ξεπερνώντας ήδη παλαιότερους «παρίες» της αγοράς όπως η Ελλάδα και η Πορτογαλία. Οι βραχυπρόθεσμες γαλλικές αποδόσεις είχαν ήδη ξεπεράσει τις αντίστοιχες ιταλικές νωρίτερα φέτος.

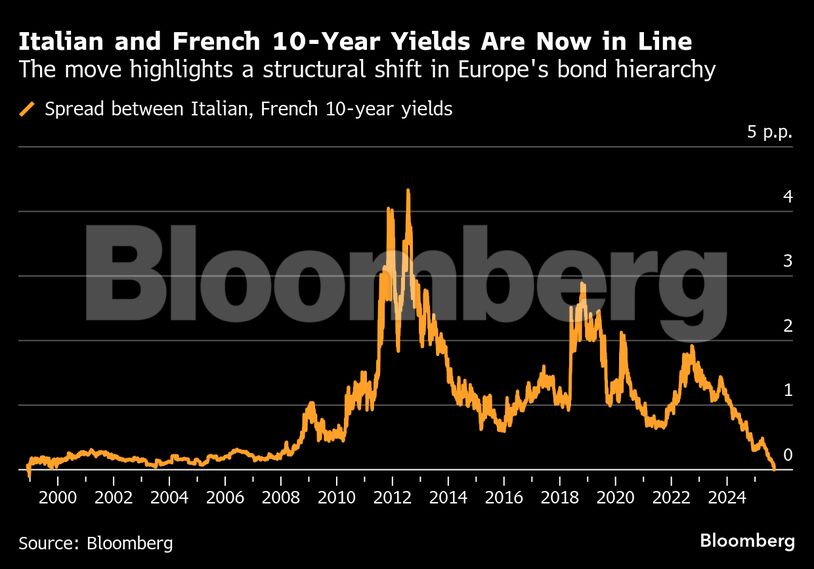

Παραδοσιακά, τα ιταλικά ομόλογα προσέφεραν υψηλότερη απόδοση σε σχέση με τους ομολόγους τους, καθώς οι επενδυτές απαιτούσαν μεγαλύτερη αποζημίωση για την πολιτική αστάθεια και τα υψηλά σχέδια δανεισμού. Στην κορύφωση της κρίσης χρέους στην Ευρώπη το 2012, το περιθώριο απόδοσης της Ιταλίας έναντι της Γαλλίας ξεπερνούσε τις τέσσερις ποσοστιαίες μονάδες. Το 2022 η διαφορά περιοριζόταν στις δύο ποσοστιαίες μονάδες.

Ωστόσο, τα τελευταία χρόνια τα ιταλικά ομόλογα είχαν καλύτερη επίδοση χάρη στη σταθερότητα που παρείχε η πρωθυπουργός Τζόρτζια Μελόνι και τις προσπάθειες συγκράτησης του χρέους.

Σημειώνεται ότι η διαφορά λήξης παραμορφώνει τη σύγκριση των αποδόσεων. Η νέα γαλλική απόδοση αναφοράς (benchmark yield) βασίζεται σε ομόλογο με λήξη τον Νοέμβριο του 2035, αρκετούς μήνες μετά το ιταλικό, κάτι που ενσωματώνει πρόσθετο κίνδυνο όσον αφορά τη διάρκεια.

Παρά ταύτα, πρόκειται για ένα ακόμα ανεπιθύμητο ορόσημο για τις γαλλικές αρχές. Ο Μακρόν αναμένεται να επιλέξει νέο πρωθυπουργό εντός των επόμενων ημερών, ο πέμπτος σε λιγότερα από δύο χρόνια, γεγονός που αντικατοπτρίζει τα αδιέξοδα στα διασπασμένα πολιτικά μπλοκ της χώρας.

«Η προσδοκία είναι ότι ο επόμενος πρωθυπουργός θα λειτουργήσει ως διαχειριστής της κατάστασης», δήλωσε ο Έλιοτ Χέντοφ της State Street Investment Management. «Το πραγματικό πρόβλημα για τους επενδυτές είναι ότι η εκλογική βάση δεν σχηματίζει ξεκάθαρη πλειοψηφία και δεν φαίνεται να ανησυχεί ιδιαίτερα για τη δημοσιονομική επιδείνωση», συμπλήρωσε.

Πηγή: newmoney.gr

Διαβάστε επίσης: Τράπεζα Κύπρου: Πρόταση για την επαναγορά ομολόγων Tier 2 ύψους €300 εκατ.