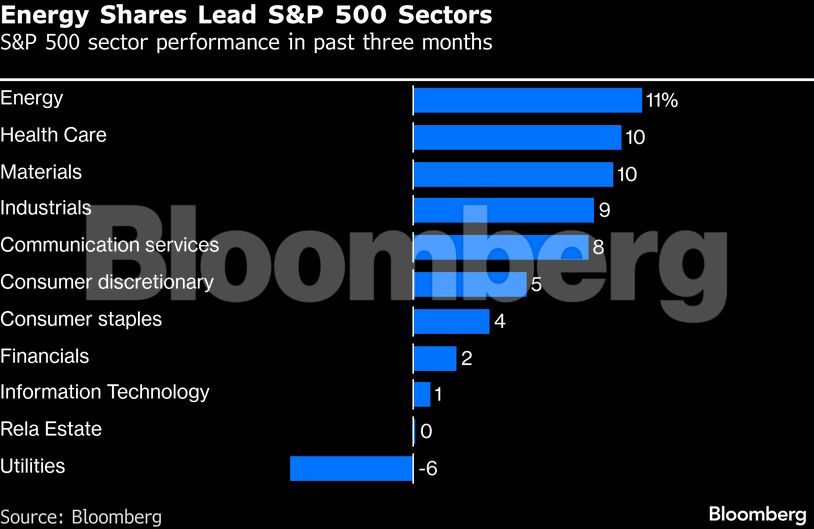

Η ισχυρή άνοδος των μετοχών του ενεργειακού κλάδου, που ξεπέρασε την ευρύτερη αγορά εν μέσω οξυμένων γεωπολιτικών εντάσεων, έχει ανοίξει τη συζήτηση για το πόσο μπορεί να διαρκέσει αυτή η δυναμική. Η ενέργεια είναι ο κλάδος με την καλύτερη επίδοση στον δείκτη S&P 500 το τελευταίο τρίμηνο, ακολουθώντας την άνοδο των τιμών του αργού πετρελαίου, καθώς η κυβέρνηση Τραμπ προώθησε σχέδια για ανάληψη ελέγχου της πετρελαϊκής βιομηχανίας της Βενεζουέλας και απείλησε με παρέμβαση στο Ιράν.

Ο Γουόλτερ Τοντ, επικεφαλής επενδύσεων της Greenwood Capital Associates, δήλωσε ότι η εταιρεία του διατηρεί υπέρβαρη θέση στον κλάδο και θεωρεί ότι «σε αυτά τα επίπεδα προσφέρει ελκυστικό λόγο ρίσκου-απόδοσης, ειδικά σε σύγκριση με άλλα τμήματα της αγοράς που έχουν ήδη “τρέξει” επιθετικά τον τελευταίο χρόνο».

Παρά το ράλι, η τοποθέτηση των επενδυτών στις ενεργειακές μετοχές παραμένει χαμηλότερα από τον ιστορικό μέσο όρο, σύμφωνα με την Deutsche Bank, στοιχείο που αντανακλά τη συνεχιζόμενη αβεβαιότητα γύρω από τον κλάδο. Την περασμένη εβδομάδα, οι καθαρές πωλήσεις ενεργειακών μετοχών από hedge funds ήταν από τις υψηλότερες μεταξύ των κλάδων του S&P 500, σύμφωνα με στοιχεία της prime brokerage της Goldman Sachs. Την ίδια στιγμή, οι προβλέψεις κάνουν λόγο για σημαντική υπερπροσφορά αργού μέσα στο έτος.

Υπάρχουν, πάντως, επιχειρήματα υπέρ της συνέχισης του ράλι λόγω των γεωπολιτικών εντάσεων. Ορισμένοι επενδυτές βλέπουν ανοδικά περιθώρια για τις αμερικανικές πετρελαϊκές εταιρείες, τις οποίες ο Πρόεδρος των Ηνωμένων Πολιτειών, Ντόναλντ Τραμπ, έχει καλέσει να συμβάλουν στην αναβίωση της βιομηχανίας της Βενεζουέλας. Επιπλέον, η κλιμάκωση της έντασης μεταξύ ΗΠΑ και Ιράν έχει στηρίξει τις τιμές. Τα αισιόδοξα δικαιώματα προαίρεσης (call options) στο αργό κατέγραψαν άλμα τη Δευτέρα, φτάνοντας σε ιστορικά υψηλό όγκο, εν μέσω ανησυχιών ότι οι διαδηλώσεις στο Ιράν θα κλιμακωθούν και θα διαταράξουν την προσφορά.

Αντίστροφα, μια αποκλιμάκωση στη Μέση Ανατολή θα μπορούσε να βάλει φρένο στην άνοδο των τιμών. Την Πέμπτη, το αμερικανικό αργό West Texas Intermediate σημείωσε τη μεγαλύτερη πτώση από τον Ιούνιο, αφού οι ΗΠΑ άφησαν να εννοηθεί ότι προς το παρόν δεν σκοπεύουν να επιτεθούν στο Ιράν. Ο ενεργειακός δείκτης του S&P 500 υποχώρησε κατά 0,9%.

Παράλληλα, δεν υπάρχει καμία εγγύηση ότι η αμερικανική προσπάθεια αξιοποίησης του πετρελαίου της Βενεζουέλας θα αποδώσει για τις αμερικανικές εταιρείες.

«Αν αμερικανικές εταιρείες εισέλθουν στη Βενεζουέλα, απομένει ακόμη πολλή δουλειά να γίνει και αυτό πιθανότατα θα είναι μια αργή, σταδιακή διαδικασία, όχι κάτι γρήγορο», σημείωσε η Ρεμπέκα Μπάμπιν, ανώτερη trader ενέργειας στη CIBC Private Wealth Group. «Είναι επίσης κρίσιμο να ληφθεί υπόψη η κατανομή κεφαλαίων: αν οι αμερικανικές εταιρείες διοχετεύσουν κεφάλαια στη Βενεζουέλα, αυτό πιθανότατα θα γίνει εις βάρος άλλων έργων και όχι ως καθαρή προσθήκη».

Αν η ιστορία αποτελεί οδηγό, οι γεωπολιτικές αλλαγές καθεστώτων σε πετρελαιοπαραγωγές χώρες έχουν συχνά προηγηθεί έντονων ανοδικών κινήσεων στις τιμές. Έρευνα της JPMorgan δείχνει ότι από το 1979, οκτώ τέτοια γεγονότα οδήγησαν σε άνοδο του αργού κατά περίπου 30%, με κορυφώσεις έως και 76%, αφήνοντας συχνά μακροχρόνιο αποτύπωμα στην αγορά.

Αρκετές μεγάλες τράπεζες έχουν υιοθετήσει πιο θετική στάση απέναντι στο πετρέλαιο. Η Citigroup αναβάθμισε πρόσφατα τη βασική της πρόβλεψη για την τιμή του Brent βραχυπρόθεσμα στα 70 δολάρια το βαρέλι, επικαλούμενη τη διεύρυνση του γεωπολιτικού risk premium που συνδέεται με το Ιράν, αλλά και τις συνεχιζόμενες διαταραχές στις εξαγωγές χωρών όπως η Λιβύη και η Αλγερία.

Η BloombergNEF περιέγραψε ακόμη πιο ακραία σενάρια: αν οι εξαγωγές του Ιράν διακοπούν πλήρως από τον Φεβρουάριο έως το τέλος του έτους, η μέση τιμή του Brent θα μπορούσε να διαμορφωθεί στα 91 δολάρια το βαρέλι στα τέλη του 2026 — ένα ενδεχόμενο που χαρακτηρίζεται απίθανο, αλλά όχι εκτός πραγματικότητας, δεδομένων των υφιστάμενων περιφερειακών κινδύνων.

Πηγή: newmoney.gr