Κορυφαία στελέχη έχουν μεταβεί τις τελευταίες εβδομάδες στη Ζυρίχη για να προτείνουν στην UBS Group AG τρόπους που θα μπορούσαν να αλλάξουν το πρόσωπο της ελβετικής χρηματοοικονομικής σκηνής.

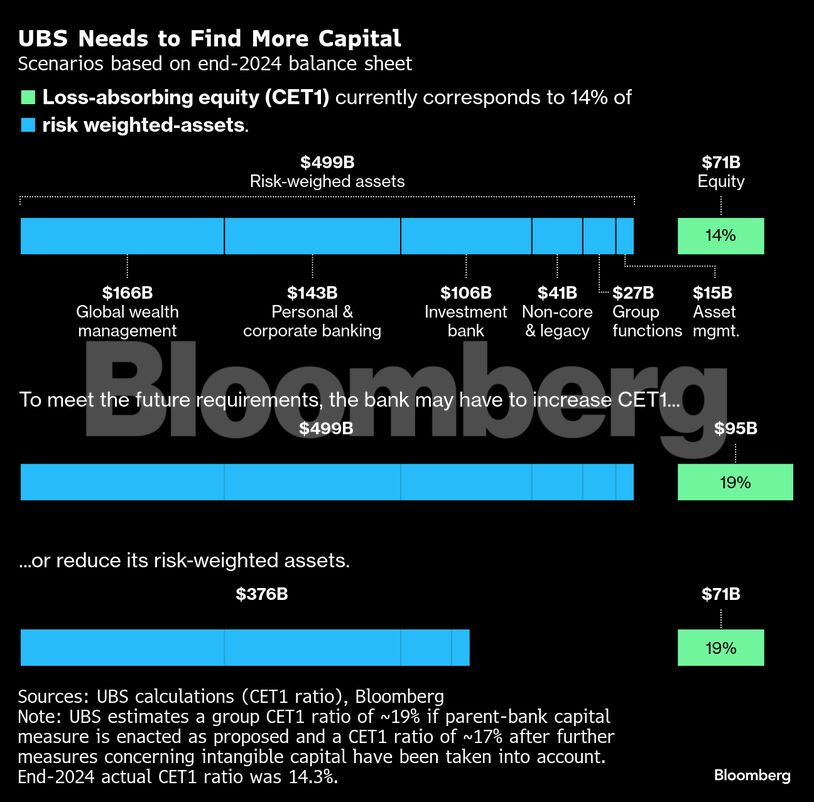

Η διοίκηση της τράπεζας παρακολουθεί παρουσιάσεις, αναζητώντας μια λύση για την ίσως μεγαλύτερη πρόκληση που έχει αντιμετωπίσει την τελευταία δεκαετία: την αύξηση των κεφαλαιακών απαιτήσεων κατά 26 δισεκατομμύρια δολάρια που επέβαλε η ελβετική κυβέρνηση.

Οι επιλογές που θεωρητικά βρίσκονται στο τραπέζι κυμαίνονται από τις δραματικές — μια συμφωνία συγχώνευσης ή εξαγοράς με μια μη ελβετική τράπεζα που θα επιτρέψει την αλλαγή της έδρας και την αποφυγή των επικείμενων κανόνων — έως τις πιο συνηθισμένες, όπως μια σειρά τεχνικών τροποποιήσεων που μπορούν να εξασφαλίσουν επαρκές κεφάλαιο για τα επόμενα χρόνια.

Προς το παρόν, η UBS δεν έχει διάθεση για ξαφνικές ριζικές κινήσεις. Ωστόσο, υπάρχουν ορισμένοι που προειδοποιούν ότι μπορεί να χρειαστεί μια δραματική αλλαγή, εάν η Ελβετία αποδειχθεί άκαμπτη στις απαιτήσεις της.

Η σύγκρουση προέρχεται από μέτρα που ανακοινώθηκαν μετά τη διάσωση της Credit Suisse από την UBS με τη διαμεσολάβηση της κυβέρνησης το 2023. Το αυξημένο μέγεθος της εταιρείας έχει προκαλέσει ανησυχίες ότι η Ελβετία δεν θα είναι σε θέση να τη διασώσει σε οποιαδήποτε μελλοντική κρίση.

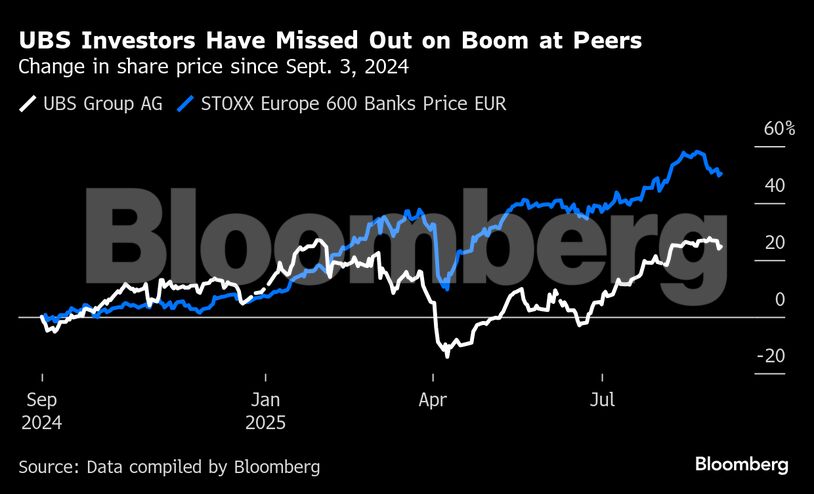

Ο πρόεδρός της, Κολμ Κέλεχερ, έχει κατακρίνει τις νέες κεφαλαιακές απαιτήσεις ως «ακραίες», προειδοποιώντας ότι θέτουν την UBS σε μειονεκτική θέση έναντι των παγκόσμιων ανταγωνιστών της. Η υπουργός Οικονομικών Κάριν Κέλερ-Σούτερ δε δείχνει καμία πρόθεση να χαλαρώσει το νομοσχέδιο που θα υποβληθεί στο ελβετικό κοινοβούλιο, ακόμη και αν η Ελβετία αντιμετωπίζει αυξανόμενους εμπορικούς δασμούς από τον Ντόναλντ Τραμπ.

Οι υψηλότερες κεφαλαιακές απαιτήσεις μπορούν να κάνουν μια τράπεζα σταθερότερη, αλλά και λιγότερο κερδοφόρα. Το βασικό ζήτημα για την UBS είναι ο τρόπος με τον οποίο λογιστικοποιείται ο κίνδυνος των ξένων θυγατρικών της στην εγχώρια αγορά. Η ελβετική κυβέρνηση θέλει όλα αυτά να αφαιρεθούν από το κεφάλαιο της μητρικής τράπεζας, πράγμα που σημαίνει ότι ο δανειστής είναι ήδη προετοιμασμένος να αναλάβει σημαντικές απώλειες σε περίπτωση που τα πράγματα πάνε στραβά στο εξωτερικό.

Μια τέτοια κίνηση θα σήμαινε ότι ο δείκτης CET1 της UBS θα αυξανόταν σε περίπου 19% κατά την επόμενη δεκαετία, αν όλα τα άλλα στοιχεία παραμείνουν σταθερά. Ενώ ορισμένοι υποστηρίζουν ότι αυτό θα μπορούσε να οδηγήσει σε χαμηλότερο κόστος δανεισμού, επειδή η τράπεζα θα θεωρείται πιο ισχυρή, το ποσοστό είναι πολύ υψηλότερο από αυτό με το οποίο μπορούν να λειτουργήσουν οι ομοειδείς τράπεζες.

Για να αυξήσει την κεφαλαιοποίησή της, η τράπεζα μπορεί να περιορίσει τις πληρωμές προς τους επενδυτές ή να ζητήσει από τους επενδυτές περισσότερα μετρητά, αλλά καμία από αυτές τις επιλογές δεν είναι από μόνη της ελκυστική, καθώς μειώνει την τιμή της μετοχής.

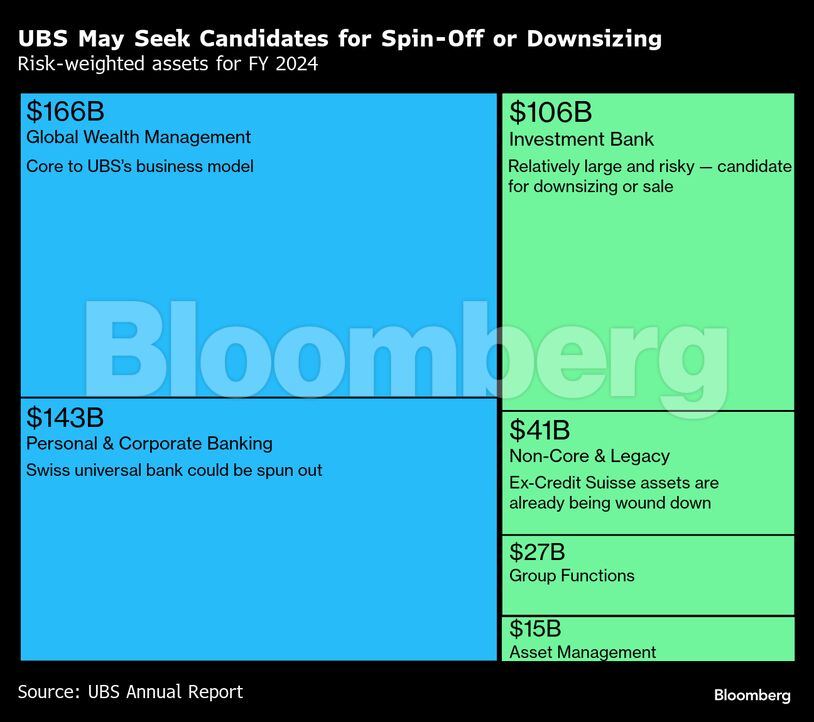

Μια πιο ρεαλιστική επιλογή, σύμφωνα με το Bloomberg, θα ήταν η συρρίκνωση συγκεκριμένων, πιο επικίνδυνων δραστηριοτήτων, όπως η χορήγηση δανείων σε εταιρείες με υψηλό χρέος. Το prime brokerage, η δραστηριότητα χορήγησης δανείων σε hedge funds, είναι ένας άλλος πιθανός τομέας εστίασης, δεδομένου ότι οι κεφαλαιακές απαιτήσεις έχουν αυξηθεί στο πλαίσιο των τελευταίων παγκόσμιων κεφαλαιακών μεταρρυθμίσεων.

Ένας άλλος απίθανος αλλά αποτελεσματικός από πλευράς κεφαλαίου τρόπος για τη μείωση του ισολογισμού θα ήταν η απόσχιση της ελβετικής τράπεζας γενικών συναλλαγών, γνωστής ως Personal & Corporate.

Υπάρχουν αρκετοί πιο τεχνικοί τρόποι για να μειωθεί ο ισολογισμός της UBS ή να παρακαμφθεί η απαίτηση της μητρικής τράπεζας χωρίς επώδυνες περικοπές, αν και δεν υπάρχει μία μοναδική λύση.

Η τράπεζα μπορεί να ενισχύσει τη χρήση των λεγόμενων «Significant Risk Transfers», όπου μεταφέρει τον πιστωτικό κίνδυνο σε εξωτερικούς επενδυτές. Αυτή η στρατηγική, που ήδη χρησιμοποιείται ευρέως από τους ευρωπαίους δανειστές, είναι ωστόσο ένας περιορισμένος τρόπος για τη μείωση των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού. Μπορεί επίσης να διατηρήσει τη σχετικά υψηλή μόχλευση που εφαρμόζει η μητρική τράπεζα στις ξένες θυγατρικές της, αντί να την μειώσει, όπως προβλέπεται στο τρέχον σχέδιο.

Ορισμένοι αναλυτές εναποθέτουν περισσότερες ελπίδες στο λεγόμενο «upstreaming», ένα σενάριο στο οποίο οι συνεργαζόμενες ξένες ρυθμιστικές αρχές επιτρέπουν στην UBS να επαναπατρίσει το πλεονάζον κεφάλαιο που βρίσκεται στις επιχειρήσεις της στο εξωτερικό.

Ωστόσο, οι παγκόσμιες ρυθμιστικές αρχές ζητούν από τις τράπεζες να διατηρούν μεγαλύτερο μέρος του κεφαλαίου τους στις αγορές όπου δραστηριοποιούνται και ρυθμιστικές πηγές αναφέρουν ότι οι δανειστές αντιμετωπίζουν υψηλά εμπόδια για τoν επαναπατρισμό κεφαλαίων στις μητρικές τους εταιρείες.

Στην πραγματικότητα, το να κάνει περίπου ό,τι κάνει ήδη η UBS — μόνο καλύτερα — θα μπορούσε να είναι ένας τρόπος για να ικανοποιηθούν οι κεφαλαιακές απαιτήσεις χωρίς μεγάλες αλλαγές.

Ωστόσο, σε οποιοδήποτε σενάριο όπου η UBS αποφασίσει να απορροφήσει τις υψηλότερες κεφαλαιακές απαιτήσεις, οι επενδυτές θα είναι νευρικοί σχετικά με τις πιθανότητές τους να καταγράψουν περαιτέρω αποδόσεις. Η τράπεζα έχει δεσμευτεί να αγοράσει έως και 3 δισεκατομμύρια δολάρια σε μετοχές φέτος, αλλά το ποσό για το επόμενο έτος δε θα ανακοινωθεί πριν από το τέλος του α’ τριμήνου.

Σύμφωνα με την αναλυτή του Bloomberg Intelligence, Άλισον Ουίλιαμς, «η UBS θα συγκεντρώσει κεφάλαια με υγιή ρυθμό καθώς βελτιώνεται η κερδοφορία της και η μακροπρόθεσμη στροφή της προς χαμηλότερο ποσοστό διανομής μερισμάτων βοηθά. Η UBS θα πρέπει να εξετάσει το ενδεχόμενο να σταματήσει ή να μειώσει τις επαναγορές για το 2026, προκειμένου να επιταχύνει συντηρητικά αυτή την αύξηση — και στη συνέχεια να επιστρέψει τυχόν πλεόνασμα — αν και αυτό είναι απίθανο μέχρι να οριστικοποιηθούν οι κανόνες».

Μπορεί, τέλος, να υπάρχει και άλλος τρόπος. Τον Μάρτιο του τρέχοντος έτους, το Bloomberg ανέφερε ότι η τράπεζα εξέταζε το ενδεχόμενο μεταφοράς της έδρας της ως απάντηση στην επικείμενη αύξηση κεφαλαίου — μια δραματική απόφαση που θα αποτελούσε τεράστια αλλαγή για την UBS, η ιστορία της οποίας είναι άρρηκτα συνδεδεμένη με την τύχη της χώρας. Η φήμη του δανειστή βασίζεται σε μεγάλο βαθμό στην ελκυστικότητα της Ελβετίας ως καταφύγιο για τα χρήματα των υπερπλουσίων.

Παρ’ όλα αυτά, μια διαφορετική έδρα θα απαλλάξει τόσο την UBS όσο και την Ελβετία από το πρόβλημα του να είναι μια μεγάλη παγκόσμια τράπεζα με έδρα σε μια πλούσια αλλά μικρή χώρα με περιορισμένους δημοσιονομικούς πόρους σε περίπτωση που χρειαστεί ξανά διάσωση.

Πηγή: newmoney.gr