Offcanvas

Offcanvas

Κόσμος

Ενεργειακή εξάρτηση ΕΕ: Η ακτινογραφία των εισαγωγών πετρελαίου και ο γεωπολιτικός κίνδυνος

21-04-2026

Το 97% των αναγκών καλύπτεται από εισαγωγές – Η άνοδος των ΗΠΑ, ο ρόλος της Νορβηγίας και η «εύφλεκτη» Μέση Ανατολή που απειλεί την οικονομία

Οι εξελίξεις στη Μέση Ανατολή επαναφέρουν με ένταση στο προσκήνιο τη διαχρονική ενεργειακή εξάρτηση της Ευρώπης. Παρά τη σημαντική πρόοδο στη διαφοροποίηση των πηγών προμήθειας μετά το 2022, η Ευρωπαϊκή Ένωση παραμένει σε μεγάλο βαθμό εξαρτημένη από το εισαγόμενο πετρέλαιο, γεγονός που την καθιστά εκτεθειμένη σε κάθε γεωπολιτικό κραδασμό.

Η εικόνα είναι σαφής. H ΕΕ εισάγει σχεδόν το σύνολο του αργού πετρελαίου που καταναλώνει δηλαδή περίπου το 97% (το 2024) σύμφωνα με στοιχεία της Κομισιόν. Η εγχώρια παραγωγή παραμένει περιορισμένη και φθίνουσα, καθώς το ίδιο έτος ανήλθε σε μόλις 15,5 εκατομμύρια τόνους, δηλαδή περίπου το 3,6% των συνολικών εισαγωγών. Αυτό σημαίνει ότι η ενεργειακή ασφάλεια της Ευρώπης εξακολουθεί να εξαρτάται από τρίτες χώρες, σε ένα διεθνές περιβάλλον αυξημένης αβεβαιότητας.

Η ενεργειακή εξάρτηση της ΕΕ από τις εισαγωγές

Το 2025, οι εισαγωγές αργού πετρελαίου πάλι σύμφωνα με τα ίδια στοιχεία έφτασαν τους 435 εκατομμύρια τόνους, με συνολική αξία που ξεπέρασε τα 212 δισ. ευρώ. Πίσω από αυτούς τους αριθμούς αποτυπώνεται μια στρατηγική στροφή η οποία εμπεριέχει τη δραστική μείωση της εξάρτησης από τη Ρωσία. Από το 25,8% των ευρωπαϊκών εισαγωγών το 2021, το μερίδιο της Ρωσίας υποχώρησε στο μόλις 2,2% το 2025, ως αποτέλεσμα των κυρώσεων μετά την εισβολή στην Ουκρανία.

Το κενό αυτό καλύφθηκε κυρίως από νέους ή ενισχυμένους πλέον προμηθευτές. Οι Ηνωμένες Πολιτείες, το Καζακστάν και η Νορβηγία αναδείχθηκαν στους τρεις βασικούς εταίρους της ΕΕ, καλύπτοντας ο καθένας από 12% έως 15% των εισαγωγών σε όγκο. Σε όρους αξίας, οι ΗΠΑ κατέχουν ακόμη μεγαλύτερο μερίδιο, το 15,1%, ακολουθούμενες από τη Νορβηγία (14,4%) και το Καζακστάν (12,7%).

Οι κρίσιμοι κρίκοι στην αλυσίδα εφοδιασμού

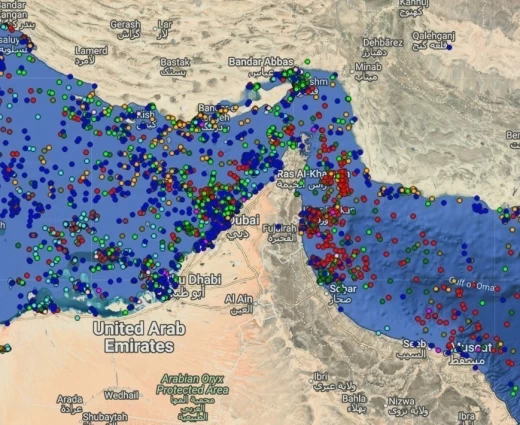

Ωστόσο, η Μέση Ανατολή και η Βόρεια Αφρική παραμένουν κρίσιμοι κρίκοι στην αλυσίδα εφοδιασμού. Η Λιβύη καλύπτει πάνω από το 9% των ευρωπαϊκών εισαγωγών, ενώ η Σαουδική Αραβία φτάνει το 6,8%.

Το Ιράκ και η Νιγηρία συμμετέχουν επίσης με μερίδια 5,8% έκαστη. Συνολικά, περίπου το 7% των εισαγωγών προέρχεται από χώρες του Κόλπου, όπως το Κουβέιτ, το Κατάρ και τα Ηνωμένα Αραβικά Εμιράτα. Αυτή η γεωγραφική έκθεση εξηγεί γιατί κάθε ένταση στην ευρύτερη περιοχή μεταφράζεται σχεδόν άμεσα σε πίεση στις τιμές.

Ακόμη και χωρίς φυσική διαταραχή των ροών, η αγορά πετρελαίου λειτουργεί προεξοφλητικά. Οι προσδοκίες για πιθανές διακοπές στην προσφορά ή για επιδείνωση της αστάθειας αρκούν για να ενισχύσουν τις τιμές, τροφοδοτώντας πληθωριστικές πιέσεις. Το πρόβλημα επιτείνεται και από τη δομή της ευρωπαϊκής οικονομίας. Το πετρέλαιο παραμένει βασικός ενεργειακός πόρος, με σχεδόν τα δύο τρίτα της κατανάλωσης να κατευθύνονται στις μεταφορές. Μόνο οι οδικές μεταφορές αντιπροσωπεύουν το 47,7% της συνολικής χρήσης. Παράλληλα, η βιομηχανία εξακολουθεί να εξαρτάται από το πετρέλαιο όχι μόνο για ενέργεια αλλά και ως πρώτη ύλη για προϊόντα όπως τα πλαστικά, τα ελαστικά και τα υλικά οδοποιίας.

Η βιομηχανική ισχύς και η ενεργειακή μετάβαση

Την ίδια στιγμή, η Ευρώπη, όπως αναφέρεται σε έκθεση της Κομισιόν, διαθέτει ισχυρή διυλιστική βάση, η οποία της επιτρέπει να μετατρέπει το εισαγόμενο αργό σε τελικά προϊόντα. Το 2024, η παραγωγή πετρελαϊκών προϊόντων έφτασε τους 543,7 εκατομμύρια τόνους, με τη Γερμανία, την Ιταλία, την Ισπανία και την Ολλανδία να βρίσκονται στην πρώτη γραμμή. Ωστόσο, αυτή η βιομηχανική ισχύς δεν μπορεί να αντισταθμίσει την εξάρτηση από τις διεθνείς αγορές αργού.

Η ενεργειακή μετάβαση αποτελεί τη μόνη μακροπρόθεσμη απάντηση, αλλά απαιτεί χρόνο και επενδύσεις. Στο μεταξύ, η Ευρώπη θα συνεχίσει να κινείται σε ένα περιβάλλον υψηλής αβεβαιότητας, όπου η γεωπολιτική θα καθορίζει σε μεγάλο βαθμό το ενεργειακό κόστος.

Πηγή: ot.gr

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ