Η Ελβετική Εθνική Τράπεζα φαίνετα πως έχει υιοθετήσει μια νέα φιλοσοφία για τη διαχείριση του ισχυρού φράγκου, να επιλέγει προσεκτικά τις μάχες της. Η άλλοτε δυναμική SNB, γνωστή για τις επιθετικές παρεμβάσεις στην αγορά συναλλάγματος, υιοθετεί τώρα έναν πιο προσεκτικό τόνο. Αν και οι αξιωματούχοι εξακολουθούν να παρακολουθούν το νόμισμα, δίνουν πλέον έμφαση στην ήπια προσαρμογή αντί να προσπαθούν να διατηρήσουν συγκεκριμένα επίπεδα και αποφεύγουν χαρακτηρισμούς περί υπερτίμησης.

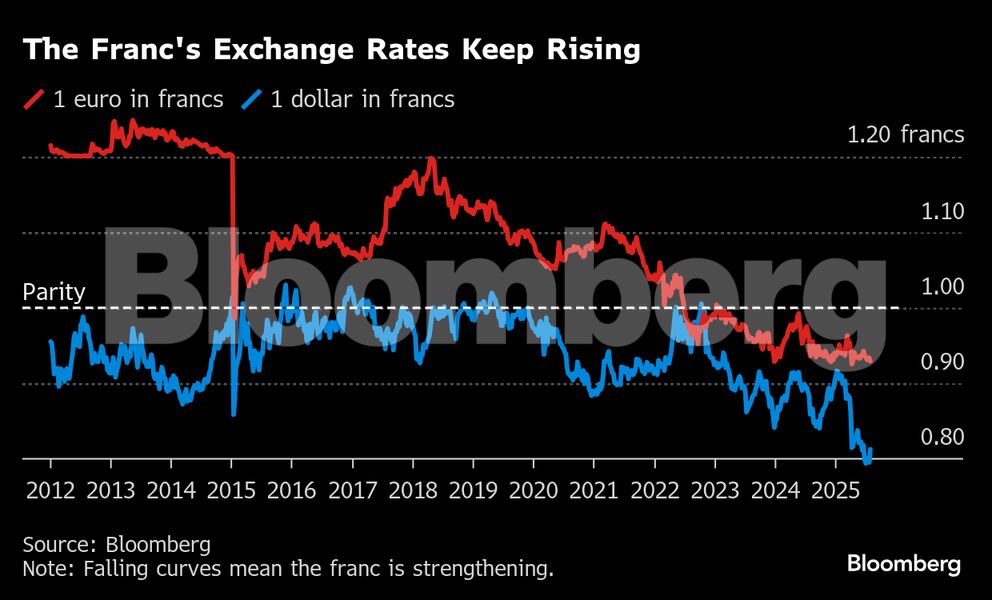

Αυτή η αλλαγή έρχεται σχεδόν έναν χρόνο μετά την ανάληψη καθηκόντων από τον Πρόεδρο Μάρτιν Σλέγκελ, με το φράγκο να παραμένει κοντά στα υψηλά δεκαετίας έναντι του δολαρίου και του ευρώ. Η στροφή είχε ξεκινήσει ήδη από την περίοδο του προκατόχου του, Τόμας Τζόρνταν, και έχει αντέξει ισχυρές αναταράξεις στις αγορές. Αν και οι κυρώσεις του Αμερικανού Προέδρου Τραμπ κατά της Ελβετίας προκάλεσαν προσωρινή πτώση του φράγκου, άλλες αποφάσεις του ενίσχυσαν το νόμισμα, που θεωρείται ασφαλές καταφύγιο.

Σύμφωνα με τον Christian Schulz της Allianz, οι παρεμβάσεις έχουν νόημα μόνο σε περιόδους απότομων κινήσεων. Προσπάθειες να επηρεαστεί διαρκώς η ισοτιμία είναι μάταιες. Η νέα στάση ευθυγραμμίζει τη SNB με άλλες κεντρικές τράπεζες και συμμορφώνεται περισσότερο με τις απαιτήσεις των ΗΠΑ κατά της νομισματικής χειραγώγησης, δίνοντας έμφαση στα επιτόκια ως κύριο εργαλείο πολιτικής.

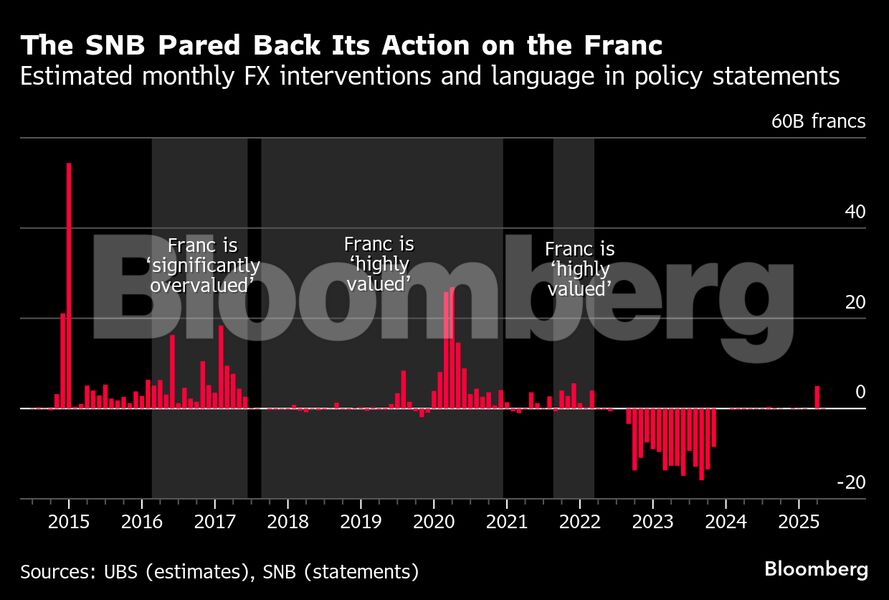

Ένας ακόμη άξονας της νέας προσέγγισης είναι η διαφάνεια. O Σλέγκελ ανακοίνωσε ότι από εδώ και στο εξής, κάθε φορά που η τράπεζα λαμβάνει απόφαση για τα επιτόκια (δηλαδή κάθε τρίμηνο), θα δημοσιεύεται και μια σύνοψη των εσωτερικών συζητήσεων που έγιναν μεταξύ των υπευθύνων πριν καταλήξουν στην απόφαση. Η SNB δεν σχολιάζει την ενδεχόμενη αλλαγή νοοτροπίας, όμως είναι φανερό πως εγκαταλείπει σταδιακά τις μεγάλες και πολυδάπανες παρεμβάσεις στην αγορά, όπως εκείνες της περιόδου 2011–2015.

Η πολιτική της SNB στη συνέχεια βασίστηκε σε αρνητικά επιτόκια (έως -0,75%) και μαζικές πωλήσεις φράγκων. Ωστόσο, από το 2022 και μετά, με την άνοδο του πληθωρισμού, άρχισε να ανακτά το νόμισμα και να μειώνει τον ισολογισμό της, βάζοντας τέλος στα αρνητικά επιτόκια. Πλέον, με τον πληθωρισμό μόλις στο 0,2%, υπάρχει κίνδυνος να υποχωρήσει κάτω από τον στόχο του 0-2%.

Η Meera Chandan της JP Morgan παρατηρεί ότι η SNB δεν ανησυχεί πια τόσο για τη δύναμη του φράγκου, κάτι που αποδεικνύεται από την απουσία μεγάλων παρεμβάσεων από τον Μάρτιο του 2024. Αν και οι παρεμβάσεις παραμένουν διαθέσιμες, χρησιμοποιούνται επιλεκτικά. Για παράδειγμα, περιορίστηκε η ανατίμηση του φράγκου μετά την ανακοίνωση του Τραμπ τον Απρίλιο. Παράλληλα, τον Ιούνιο μειώθηκε το επιτόκιο στο μηδέν για να αποτραπούν εισροές.

Η προσέγγιση αυτή αντανακλά τις συνέπειες του αυξανόμενου ισολογισμού της SNB, ο οποίος είχε φτάσει σε πάνω από 1 τρισεκατομμύριο φράγκα. Τώρα, με περιουσιακά στοιχεία 715 δισ., ο κίνδυνος ζημιών και πολιτικής πίεσης είναι υπαρκτός. Σύμφωνα με τον Michael Pfister της Commerzbank, η SNB δεν έχει την ισχύ να κοντράρει την αγορά όπως παλιά.

Ένας άλλος παράγοντας είναι η πίεση από τις ΗΠΑ.

Η Ελβετία προστέθηκε ξανά στη λίστα παρακολούθησης του Υπουργείου Οικονομικών, και ο Σλέγκελ, που ήταν υπεύθυνος για τη διαχείριση συναλλαγών της SNB το 2015, έχει εμπειρία από την κρίσιμη περίοδο κατάργησης του ανώτατου ορίου του φράγκου.

Στο παρελθόν, η SNB ανησυχούσε έντονα για τον αποπληθωρισμό. Πλέον, σύμφωνα με τον Maxime Botteron της UBS, η υπερβολική προσήλωση στην ισοτιμία έκανε τη νομισματική πολιτική λιγότερο ευέλικτη. Η αλλαγή επιτρέπει στο φράγκο να κινείται πιο ελεύθερα, εκτός κι αν υπάρξουν απότομες μεταβολές.

Εάν ο πληθωρισμός παραμείνει χαμηλός, δεν αποκλείεται η επιστροφή σε αρνητικά επιτόκια. Ο Claude Maurer της BAK Basel Economics επισημαίνει ότι η SNB δεν θα επιτρέψει πληθωριστικές πιέσεις να ξεφύγουν. Αν χρειαστεί, θα δώσει προτεραιότητα στην τιμή των αγαθών και όχι στον φόβο των πιέσεων από ΗΠΑ ή την αύξηση του ισολογισμού.

Πηγή: newmoney.gr

- Διαβάστε επίσης: Δασμοί: Νέες συνομιλίες ΗΠΑ-Κίνας στη Μαδρίτη