Offcanvas

Offcanvas

Εάν ο πόλεμος με το Ιράν συνεχιστεί, τα κρατικά ταμεία θα μπορούσαν να αποτελέσουν σημείο ευαίσθητο.

Reuters Breakingviews

Ποτέ δεν είναι κατάλληλη η στιγμή για αυξήσεις στις τιμές του πετρελαίου και του φυσικού αερίου που προκαλούνται από τον πόλεμο, όπως αποδεικνύει η εισβολή της Ρωσίας στην Ουκρανία το 2022.

Ωστόσο, η σημερινή έξαρση στη Μέση Ανατολή πλήττει τις δυτικές οικονομίες σε μια πιο ευάλωτη στιγμή. Οι αγορές εργασίας είναι πιο χαλαρές, τα περιθώρια κέρδους των επιχειρήσεων πιο μικρά και τα επιτόκια πολύ υψηλότερα από ό,τι πριν από τέσσερα χρόνια. Είτε οι κυβερνήσεις προστατεύσουν τα νοικοκυριά και τις επιχειρήσεις από την ακριβότερη ενέργεια είτε τα αφήσουν εκτεθειμένα, το αποτέλεσμα είναι πιθανότατα το ίδιο: το κόστος δανεισμού θα αυξηθεί.

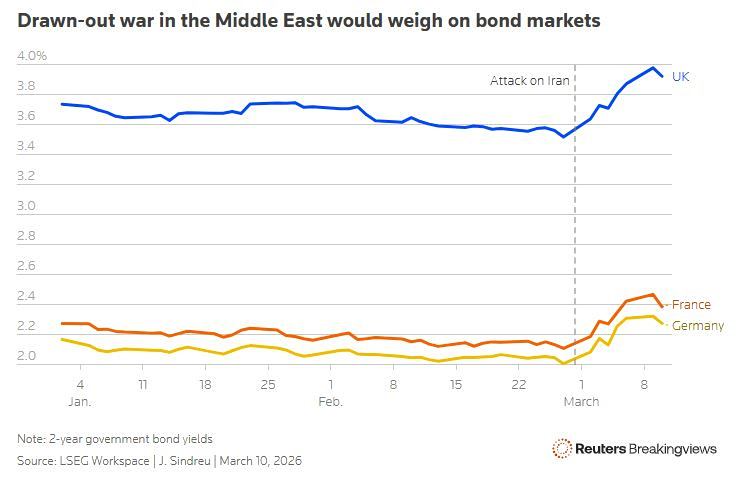

Οι αγορές ομολόγων είναι ήδη σε ένταση. Ακόμη και μετά την πρόβλεψη του Ντόναλντ Τραμπ την Τρίτη για ταχεία αποκλιμάκωση της έντασης με το Ιράν, οι αποδόσεις των 10ετών ομολόγων στη Γερμανία, τη Γαλλία, το Ηνωμένο Βασίλειο και την Ιαπωνία παραμένουν πολύ πάνω από τα προ κρίσης επίπεδα.

Σε αντίθεση με τις Ηνωμένες Πολιτείες, όλες αυτές οι χώρες είναι μεγάλοι καθαροί εισαγωγείς ενέργειας και ιδίως φυσικού αερίου, το οποίο διαδραματίζει καθοριστικό ρόλο στη διαμόρφωση των τιμών της ηλεκτρικής ενέργειας.

Ωστόσο, εάν η αναστάτωση στο Στενό του Ορμούζ συνεχιστεί, οι κυβερνήσεις ενδέχεται να αναγκαστούν να αντιμετωπίσουν τις εχθρικές αγορές χρέους και να χρηματοδοτήσουν εκ νέου ανώτατα όρια τιμών ενέργειας, επιδοτήσεις και φορολογικές μειώσεις.

Η Νότια Κορέα έχει ήδη κινηθεί προς αυτή την κατεύθυνση, ενώ ο πρωθυπουργός του Ηνωμένου Βασιλείου, Keir Starmer, σηματοδότησε τη Δευτέρα ότι η Βρετανία ενδέχεται να ακολουθήσει.

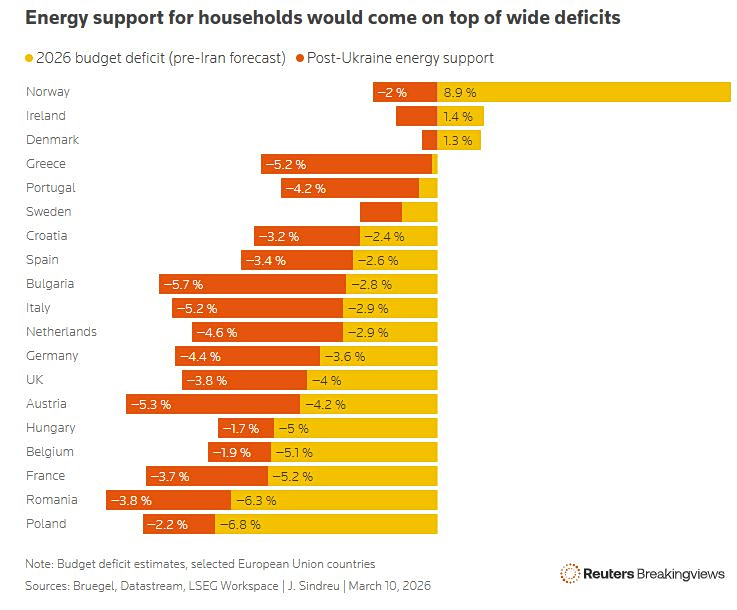

Τα στοιχεία του Bruegel σχετικά με την τελευταία ενεργειακή κρίση στην Ευρώπη δείχνουν πόσο δαπανηρά μπορεί να είναι τέτοια μέτρα: μεταξύ Σεπτεμβρίου 2021 και Ιανουαρίου 2023, κόστισαν στις ευρωπαϊκές χώρες —συμπεριλαμβανομένου του Ηνωμένου Βασιλείου— το 3,7% του ΑΕΠ. Αυτό θα προστεθεί στο έλλειμμα 3,4% που προβλέπουν οι επίσημες εκτιμήσεις.

Ωστόσο, η αδράνεια θα οδηγούσε σε παρόμοιο αποτέλεσμα. Η εμπειρία μετά την πανδημία έδειξε ότι οι εταιρείες αντιδρούν στις ενεργειακές κρίσεις συντονίζοντας τις αυξήσεις των τιμών για να προστατεύσουν τα περιθώρια κέρδους τους, γι’ αυτό και ο «βασικός» πληθωρισμός στις ΗΠΑ, την ευρωζώνη και τη Βρετανία –ο οποίος εξαιρεί τις τιμές των καυσίμων και των τροφίμων– κορυφώθηκε σε επίπεδα μεταξύ 5,7% και 7,1% το 2023. Θεωρητικά, οι κεντρικές τράπεζες θα πρέπει να αγνοούν τις μεμονωμένες ενεργειακές κρίσεις.

Στην πράξη, όμως, αυτό το λεγόμενο φαινόμενο «μετάδοσης» τις αναγκάζει να αντιδράσουν. Σύμφωνα με τα στοιχεία για τις τιμές των παραγώγων που συγκέντρωσε η LSEG, οι αγορές έχουν ήδη αλλάξει στάση: από την προσδοκία για μείωση των επιτοκίων στο τέλος του έτους από την Τράπεζα της Αγγλίας και την Ευρωπαϊκή Κεντρική Τράπεζα, έχουν πλέον ενσωματώσει στην τιμολόγηση αύξηση από την πρώτη και καμία αλλαγή από τη δεύτερη.

Ο πληθωρισμός θα πρέπει να είναι μικρότερος αυτήν τη φορά.

Το ευρωπαϊκό φυσικό αέριο διαπραγματεύεται γύρω στα 50 ευρώ ανά μεγαβατώρα, πολύ κάτω από το υψηλό των 300 ευρώ του 2022. Ο Sanjay Raja της Deutsche Bank εκτιμά ότι ακόμη και ένα γενναιόδωρο πακέτο στήριξης του Ηνωμένου Βασιλείου θα ανέλθει συνολικά σε 14 δισεκατομμύρια λίρες, ή 0,4% του ΑΕΠ, σε σύγκριση με 90 δισεκατομμύρια λίρες προηγουμένως.

Ωστόσο, αυτό το επιπλέον δημοσιονομικό πλήγμα έρχεται σε μια περίοδο που τα φορολογικά έσοδα της κυβέρνησης είναι ήδη υπό πίεση λόγω της χαμηλής ανάπτυξης. Ο κίνδυνος είναι ότι περισσότερες, ενδεχομένως αόριστες, δημοσιονομικές δεσμεύσεις θα ωθήσουν προς τα πάνω τις αποδόσεις των ομολόγων, καθιστώντας τους δημοσιονομικούς υπολογισμούς ακόμη πιο περίπλοκους.

Οι κεντρικές τράπεζες θα μπορούσαν να συμβάλουν στη διακοπή του φαύλου κύκλου με μια σαφή δέσμευση να στηρίξουν τις αγορές κρατικών ομολόγων, όπως έκανε η ΕΚΤ κατά τη διάρκεια της πανδημίας. Στο περιθώριο, οι επιδοτήσεις για την ενέργεια θα μπορούσαν να συμβάλουν στην άμβλυνση των φόβων για μια σπειροειδή αύξηση των τιμών.

Ωστόσο, το τρέχον επίπεδο του πληθωρισμού, το οποίο βρίσκεται στο ή πάνω από το στόχο στην ΕΕ και το Ηνωμένο Βασίλειο, σημαίνει ότι οι υπεύθυνοι για τον καθορισμό των επιτοκίων πιθανότατα δεν θα αναλάβουν δράση, εκτός εάν οι αγορές ομολόγων βρεθούν υπό ακραία πίεση. Εάν ο πόλεμος με το Ιράν συνεχιστεί, τα κρατικά ταμεία θα μπορούσαν να αποτελέσουν σημείο ευαίσθητο.

Πηγή: ot.gr

Διαβάστε επίσης: Στον βρετανικό Τύπο οι επιπτώσεις της κρίσης στον κυπριακό τουρισμό