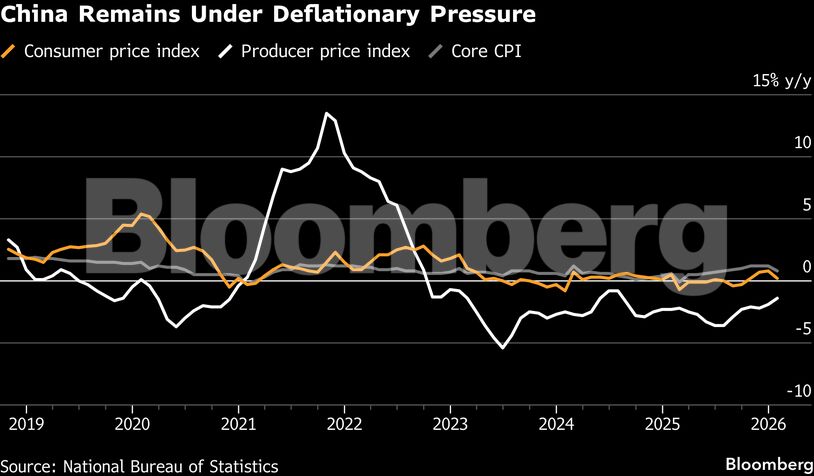

Η κινεζική οικονομία δείχνει σημάδια σταθεροποίησης στις τιμές παραγωγού, όμως η ουσία δεν έχει αλλάξει: η εγχώρια ζήτηση παραμένει ασθενής και ο αποπληθωριστικός κύκλος δεν έχει ακόμη κλείσει.

Ο δείκτης τιμών παραγωγού (PPI) υποχώρησε κατά 1,4% σε ετήσια βάση τον Ιανουάριο, καταγράφοντας τη μικρότερη πτώση από τον Ιούλιο του 2024. Η βελτίωση ήταν μεγαλύτερη από τις εκτιμήσεις και αποδίδεται κυρίως στο παγκόσμιο ράλι των μετάλλων. Την ίδια ώρα, ο πληθωρισμός καταναλωτή επιβραδύνθηκε στο 0,2% από 0,8% τον Δεκέμβριο, λόγω υψηλής βάσης σύγκρισης.

Παρά τη μερική βελτίωση, οι αναλυτές προειδοποιούν ότι δεν υπάρχει ακόμη «καθαρή» αναθέρμανση της οικονομίας. Όπως επισημαίνουν, η άνοδος των τιμών στις πρώτες ύλες δεν μετακυλίεται στα τελικά καταναλωτικά προϊόντα, στοιχείο που υποδηλώνει ότι η εσωτερική κατανάλωση δεν έχει ανακάμψει ουσιαστικά.

Οι υψηλότερες διεθνείς τιμές χρυσού και βασικών εμπορευμάτων λειτουργούν περισσότερο ως «μαξιλάρι» που περιορίζει την ένταση του αποπληθωρισμού, παρά ως ένδειξη ευρείας ανάκαμψης. Οι εκτιμήσεις συγκλίνουν σε ετήσιο πληθωρισμό γύρω στο 0,7%, επίπεδο που παραμένει χαμηλότερο από τον κυβερνητικό στόχο του 2%.

Βελτίωση στις πρώτες ύλες, πίεση στα καταναλωτικά αγαθά

Η ανάκαμψη του PPI εντοπίζεται κυρίως σε κλάδους όπως η εξόρυξη και η επεξεργασία μετάλλων. Η πτώση στις τιμές παραγωγικών αγαθών περιορίστηκε στο 1,3% από 2,1% τον Δεκέμβριο.

Αντίθετα, οι τιμές καταναλωτικών αγαθών – από τρόφιμα έως είδη καθημερινής χρήσης – κατέγραψαν μεγαλύτερη υποχώρηση, στο 1,7% από 1,3%. Η εικόνα αυτή καταδεικνύει ότι το πρόβλημα μεταφέρεται στο τελικό στάδιο της αλυσίδας.

Σε μηνιαία βάση, πάντως, οι τιμές παραγωγού αυξάνονται από τον Οκτώβριο, η μεγαλύτερη περίοδος ανόδου από τις αρχές του 2022. Η άνοδος αυτή αποδίδεται στο ράλι των μετάλλων, στην αυξημένη ζήτηση για ηλεκτρονικά προϊόντα που σχετίζονται με την τεχνητή νοημοσύνη και στις κυβερνητικές παρεμβάσεις για τον περιορισμό του έντονου ανταγωνισμού.

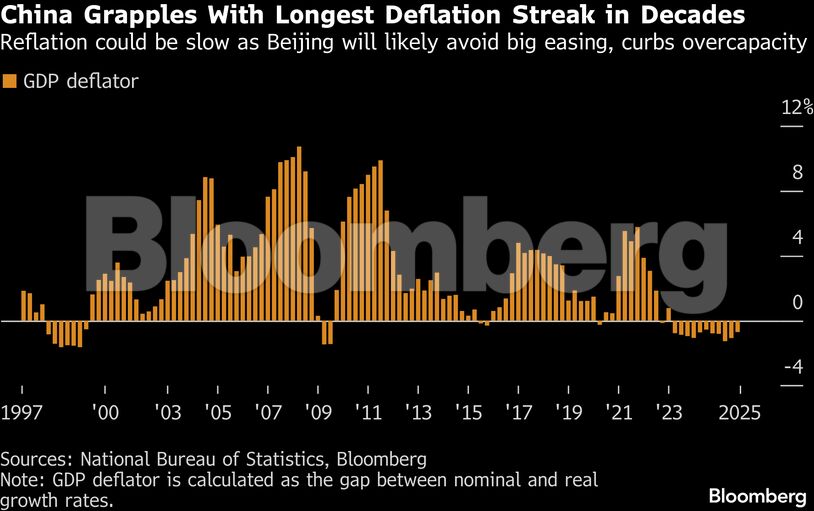

Η μακροχρόνια σκιά του αποπληθωρισμού

Η Κίνα παραμένει αντιμέτωπη με τη μεγαλύτερη περίοδο αποπληθωρισμού των τελευταίων δεκαετιών. Ο δείκτης υποχώρησε για τρίτη συνεχόμενη χρονιά το 2025, σε μια εξέλιξη που διαβρώνει εισοδήματα και εταιρικά κέρδη.

Οι πιέσεις ξεκίνησαν μετά την πανδημία, ενισχυμένες από την κρίση στην αγορά ακινήτων, την αδύναμη κατανάλωση και την υπερβάλλουσα παραγωγική ικανότητα σε αρκετούς κλάδους. Η υπερπροσφορά έχει οδηγήσει σε διαρκείς μειώσεις τιμών, με επιχειρήσεις να συμπιέζουν περιθώρια κέρδους για να διατηρήσουν μερίδια αγοράς.

Η κυβέρνηση έχει ξεκινήσει εκστρατεία κατά του «πολέμου τιμών», επιχειρώντας να περιορίσει τον αθέμιτο ανταγωνισμό που πλήττει την κερδοφορία, ιδίως σε τομείς όπως τα ηλεκτρικά οχήματα και η διανομή φαγητού.

Τα στοιχεία του Ιανουαρίου βασίζονται σε αναθεωρημένα «καλάθια» αγαθών και υπηρεσιών, τα οποία επικαιροποιούνται ανά πενταετία. Αυξήθηκε η στάθμιση της εστίασης εκτός σπιτιού, των μεταφορών, της εκπαίδευσης, της ψυχαγωγίας και των υπηρεσιών υγείας, ενώ μειώθηκε το βάρος ένδυσης και στέγασης.

Η συνολική εικόνα δείχνει ότι η Κίνα κινείται προς μια αργή και εύθραυστη ανάκαμψη της οικονομίας, με τη διατήρηση της ζήτησης να αποτελεί τον καθοριστικό παράγοντα για την οριστική έξοδο από τον αποπληθωριστικό κύκλο.

Πηγή: newmoney.gr

Διαβάστε επίσης: Ευρωαγορές: Μεικτά πρόσημα με φόντο τα εταιρικά αποτελέσματα και τα στοιχεία στις ΗΠΑ