Offcanvas

Offcanvas

Κόσμος

Αμερικανικά ομόλογα: Οι αποδόσεις κοντά στο 5% πυροδοτούν φόβους σε αγορές και οικονομία

09-05-2026

Οι υψηλές αποδόσεις στα ομόλογα θα μπορούσαν να έχουν ευρύτερες συνέπειες για τις παγκόσμιες αγορές, την οικονομία αλλά και την πολιτική, καθώς αυξάνουν το κόστος στις πιστωτικές κάρτες, τα στεγαστικά και τα επιχειρηματικά δάνεια, επιβαρύνοντας την ανάπτυξη και σηματοδοτώντας ίσως το οριστικό τέλος της εποχής του φθηνού χρήματος

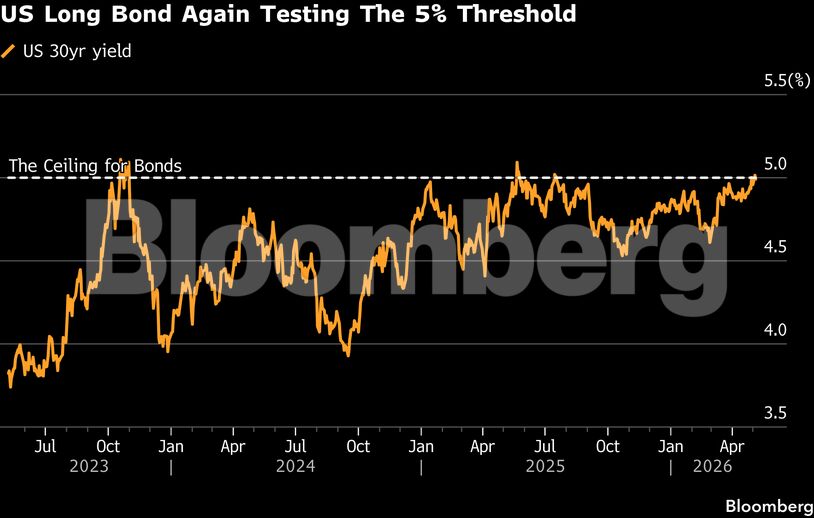

Σε ορισμένους κύκλους της Wall Street, η πιο «καυτή» συζήτηση δεν αφορά πλέον μια πιθανή φούσκα στις τεχνολογικές μετοχές ή το ενδεχόμενο το πετρέλαιο να σταθεροποιηθεί στα 100 δολάρια το βαρέλι. Το νέο μεγάλο ερώτημα είναι αν οι αποδόσεις των 30ετών αμερικανικών ομολόγων θα κινούνται μόνιμα πάνω από το 5%.

Η συγκεκριμένη απόδοση, που καθορίζει το μακροπρόθεσμο κόστος δανεισμού της αμερικανικής κυβέρνησης, ξεπέρασε προσωρινά αυτό το επίπεδο μέσα στην εβδομάδα, παραμένοντας κοντά στα υψηλότερα επίπεδα των τελευταίων δύο δεκαετιών και λίγο χαμηλότερα από το υψηλό του τέλους του 2023, όταν η Federal Reserve προσπαθούσε ακόμη να περιορίσει τη μεταπανδημική έκρηξη του πληθωρισμού.

Η μεταβολή αυτή τροφοδοτείται κυρίως από τους φόβους ότι οι τιμές καταναλωτή θα εκτιναχθούν ξανά εξαιτίας του σοκ στις τιμές του πετρελαίου, που προκάλεσε ο πόλεμος των ΗΠΑ με το Ιράν. Ωστόσο, οι αναλυτές επισημαίνουν ότι συνδράμουν και άλλοι παράγοντες.

Η αμερικανική οικονομία παραμένει πιο ανθεκτική από όσο ανέμεναν οι αγορές, ενώ το δημοσιονομικό έλλειμμα οδηγεί σε μαζικές εκδόσεις ομολόγων, με αποτέλεσμα το δημόσιο χρέος να έχει ξεπεράσει πλέον το 100% του ετήσιου ΑΕΠ των ΗΠΑ. Παράλληλα, αν και ο Ντόναλντ Τραμπ συνεχίζει να πιέζει τη Fed για μείωση επιτοκίων, οι traders στοιχηματίζουν ότι ακόμη και με τον εκλεκτό του, Κέβιν Γουόρς, στην ηγεσία της κεντρικής τράπεζας, η επόμενη κίνηση ίσως τελικά είναι νέα αύξηση επιτοκίων.

Ορισμένοι επενδυτές αμφισβητούν πλέον ακόμη και την παραδοσιακή ασφάλεια των αμερικανικών κρατικών τίτλων. Οι υψηλές αποδόσεις στα ομόλογα θα μπορούσαν να έχουν ευρύτερες συνέπειες για τις παγκόσμιες αγορές, την οικονομία αλλά και την πολιτική, καθώς αυξάνουν το κόστος στις πιστωτικές κάρτες, τα στεγαστικά και τα επιχειρηματικά δάνεια, επιβαρύνοντας την ανάπτυξη και σηματοδοτώντας ίσως το οριστικό τέλος της εποχής του φθηνού χρήματος, που ακολούθησε τη διεθνή χρηματοπιστωτική κρίση.

Ο επικεφαλής στρατηγικής επιτοκίων ΗΠΑ της TD Securities, Γκενάντι Γκόλντμπεργκ, χαρακτήρισε το 5% «ψυχολογικό όριο που αναζωπυρώνει τις ανησυχίες για τους “τιμωρούς” της αγοράς ομολόγων και για υψηλότερα επιτόκια στο μέλλον».

Οι κινήσεις στην αγορά ομολόγων συνεχίζουν μια περίοδο έντονης αβεβαιότητας, που ξεκίνησε μετά την πανδημία και τη μεγαλύτερη άνοδο πληθωρισμού από τις αρχές της δεκαετίας του 1980. Όταν τα αμερικανικά ομόλογα κατέρρευσαν το 2022 λόγω της επιθετικής σύσφιξης της Fed, πολλοί επενδυτές εκτιμούσαν ότι θα ακολουθούσε ύφεση και επαναφορά των τιμών των ομολόγων. Αντίθετα, η αμερικανική οικονομία αποδείχθηκε πολύ ισχυρότερη.

Ακόμη και όταν η Fed ξεκίνησε να μειώνει επιτόκια στα τέλη του 2024 — και ενώ ο εμπορικός πόλεμος του Τραμπ επιδείνωνε το κλίμα — οι αποδόσεις των Treasuries δεν αποκλιμακώθηκαν, εν μέρει επειδή οι αγορές είχαν ήδη προεξοφλήσει τις κινήσεις.

Στην πραγματικότητα, οι αποδόσεις των 30ετών τίτλων έχουν αυξηθεί σχεδόν κατά μία ποσοστιαία μονάδα από τότε, καταγράφοντας τη μεγαλύτερη άνοδο σε περίοδο χαλάρωσης νομισματικής πολιτικής από τη δεκαετία του 1980.

Ο διαχειριστής χαρτοφυλακίου της Wellington Management, Μπριτζ Κουράνα, σημείωσε ότι «το μακροπρόθεσμο τμήμα της καμπύλης δείχνει “κολλημένο” γύρω από το 5%», προσθέτοντας πως η αγορά αντιδρά τόσο στις πληθωριστικές πιέσεις του πολέμου όσο και στην ισχυρή ανάπτυξη των τελευταίων μηνών.

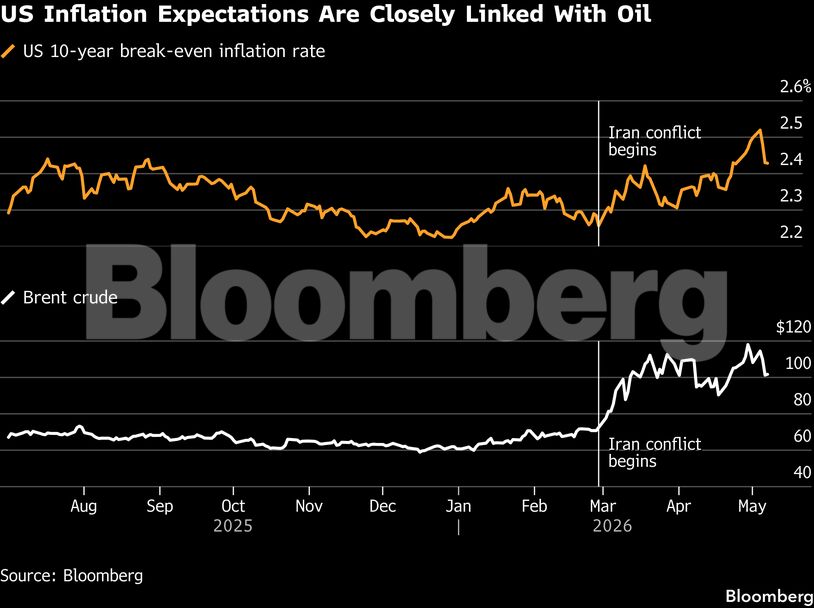

Ο πόλεμος άλλαξε ριζικά τις προβλέψεις από τα τέλη Φεβρουαρίου, αφήνοντας τους επενδυτές να προσπαθούν να εκτιμήσουν αν οι υψηλές τιμές πετρελαίου θα αποκλιμακωθούν μετά τη λήξη της σύγκρουσης ή αν θα ενισχύσουν μόνιμα τον πληθωρισμό και θα εκτροχιάσουν την αμερικανική ανάπτυξη.

Το 10ετές αμερικανικό break-even rate, που αποτυπώνει τις προσδοκίες για τον πληθωρισμό της επόμενης δεκαετίας, έχει αυξηθεί σχεδόν κατά 20 μονάδες βάσης από την έναρξη της σύγκρουσης, ενώ το Brent έχει εκτιναχθεί κατά 40%.

Με τα Στενά του Ορμούζ να παραμένουν κλειστά και το πετρέλαιο κοντά στα 100 δολάρια το βαρέλι, οι αγορές ποντάρουν ότι οι κεντρικές τράπεζες σε Ηνωμένο Βασίλειο και Ευρώπη ίσως χρειαστεί να αυξήσουν ξανά τα επιτόκια.

Στις ΗΠΑ, τα overnight-indexed swaps αποτιμούσαν πριν από τρεις εβδομάδες πιθανότητα 43% για μείωση επιτοκίων της Fed έως τον Μάρτιο του επόμενου έτους. Πλέον, δείχνουν πιθανότητα άνω του 20% για αύξηση επιτοκίων.

Ο αναλυτής της Oxford Economics, Τζον Κάναβαν, προειδοποίησε ότι ακόμη και αν ανοίξουν ξανά τα Στενά του Ορμούζ, «οποιοδήποτε αρχικό ράλι ανακούφισης πιθανόν να έχει μικρή διάρκεια», καθώς θα απαιτηθεί σημαντικός χρόνος για την αποκατάσταση της παραγωγής πετρελαίου.

Οι ΗΠΑ δεν είναι η μόνη χώρα που βλέπει το κόστος δανεισμού να αυξάνεται. Στρατηγικοί αναλυτές της Εθνικής Τράπεζας του Καναδά εκτιμούν ότι ο μέσος όρος αποδόσεων 10ετών και 30ετών τίτλων στις χώρες της G7 έκλεισε τον Απρίλιο στο υψηλότερο επίπεδο των τελευταίων 17 ετών, ενώ το BlackRock Investment Institute προειδοποιεί ότι «οι υψηλές αποδόσεις ήρθαν για να μείνουν».

Παρά τη μαζική πώληση ομολόγων, η Wall Street συνεχίζει να καταγράφει ιστορικά υψηλά, καθώς η έκρηξη επενδύσεων στην τεχνητή νοημοσύνη και τα ισχυρά εταιρικά αποτελέσματα υπερισχύουν των ανησυχιών για τη Μέση Ανατολή και την επιβράδυνση της αγοράς εργασίας.

Ωστόσο, ο στρατηγικός αναλυτής της Bank of America, Μάικλ Χάρτνετ, προειδοποίησε ότι μια μόνιμη άνοδος της απόδοσης του 30ετούς πάνω από το 5% είναι το σημείο όπου «αρχίζει να ανοίγει η πόρτα της καταστροφής», τονίζοντας ότι οι χρηματοπιστωτικές «φούσκες» συνήθως τελειώνουν με απότομη άνοδο αποδόσεων.

Πολλοί traders αναρωτιούνται πλέον αν η τρέχουσα περίοδος θα επαναλάβει όσα συνέβησαν στο τέλος του 2023, όταν η Fed ολοκλήρωνε τον κύκλο αυξήσεων επιτοκίων, ή μετά την αναταραχή που προκάλεσαν οι δασμοί του Τραμπ στα μέσα του 2025.

Και στις δύο περιπτώσεις, οι αποδόσεις των 30ετών τίτλων ξεπέρασαν προσωρινά το 5%, αποφέροντας τελικά σημαντικά κέρδη σε όσους αγόρασαν ομόλογα στα υψηλά. Κάτι αντίστοιχο θα μπορούσε να συμβεί ξανά αν υπάρξει συμφωνία ΗΠΑ–Ιράν που οδηγήσει σε αποκλιμάκωση των τιμών πετρελαίου ή αν η οικονομία επιβραδυνθεί αρκετά, ώστε να επανέλθουν τα στοιχήματα για μειώσεις επιτοκίων από τη Fed.

Παρ’ όλα αυτά, μια άτακτη άνοδος της απόδοσης του 10ετούς αμερικανικού ομολόγου πάνω από το 5% ιστορικά δεν αποτελεί καλό σημάδι ούτε για την παγκόσμια οικονομία ούτε για τις αγορές μετοχών.

Αντίστοιχες κινήσεις είχαν προηγηθεί των υφέσεων στις ΗΠΑ το 2001 και το 2007 ή είχαν προκαλέσει ισχυρές αναταράξεις στις αγορές. Το 2022, ο δείκτης MSCI World Index έχασε 27% καθώς οι αποδόσεις εκτινάχθηκαν προς το 4%, ενώ το 2023 κατέγραψε πτώση 11% μέσα σε τρεις μήνες όταν οι αποδόσεις προσέγγισαν το 5%.

Ο διαχειριστής χαρτοφυλακίου της Columbia Threadneedle Investments, Εντ Αλ-Χουσεϊνί, συγκαταλέγεται σε όσους αγοράζουν μακροπρόθεσμα αμερικανικά ομόλογα εκμεταλλευόμενοι τη διόρθωση, αν και παραδέχεται ότι αισθάνεται «πολύ νευρικός».

Όπως ανέφερε, η αμερικανική οικονομία είναι σήμερα ισχυρότερη σε σχέση με πριν από έξι μήνες και καλύτερη από τις αρχικές προβλέψεις της αγοράς, γεγονός που διατηρεί υψηλό «πάτωμα» στα επιτόκια.

Ένας από τους κινδύνους, σύμφωνα με τον ίδιο, είναι η Fed να μειώσει πρόωρα τα επιτόκια θεωρώντας ότι οι υψηλές τιμές πετρελαίου είναι προσωρινές. Αυτό θα ανησυχούσε την αγορά ομολόγων, καθώς θα έδινε την εντύπωση ότι η κεντρική τράπεζα είναι διατεθειμένη να ανεχθεί πληθωρισμό πάνω από τον στόχο του 2%.

Η αμερικανική οικονομία επιτάχυνε στις αρχές του έτους, με το πραγματικό ΑΕΠ να αυξάνεται με ετήσιο ρυθμό 2% το πρώτο τρίμηνο. Οι αναλυτές εκτιμούν ότι τα στοιχεία απασχόλησης του Απριλίου θα δείξουν αύξηση 62.000 θέσεων εργασίας, ταχύτερη άνοδο μισθών και σταθερή ανεργία.

Το υψηλό επίπεδο επιτοκίων αποτελεί σημαντική πηγή πολιτικής πίεσης για τον Τραμπ ενόψει των ενδιάμεσων εκλογών του Νοεμβρίου. Ο Αμερικανός πρόεδρος έχει επανειλημμένα επιτεθεί στον πρόεδρο της Fed, Τζερόμ Πάουελ, επειδή δεν μειώνει τα επιτόκια ταχύτερα.

Την ίδια στιγμή, το δημόσιο χρέος των ΗΠΑ που βρίσκεται στα χέρια επενδυτών έχει αυξηθεί κατά περισσότερο από 2 τρισ. δολάρια και πλησιάζει πλέον τα 31 τρισ. δολάρια, ξεπερνώντας το μέγεθος της αμερικανικής οικονομίας.

Το Congressional Budget Office εκτιμά ότι οι φορολογικές μειώσεις του Τραμπ θα οδηγήσουν το χρέος στο 120% του ΑΕΠ μέσα στην επόμενη δεκαετία, ξεπερνώντας ακόμη και τα επίπεδα του Β’ Παγκοσμίου Πολέμου.

Η επικεφαλής οικονομολόγος Ασίας–Ειρηνικού της Natixis, Αλίσια Γκαρσία-Ερέρο, σχολίασε ότι «πολλά από τα προβλήματα με τα υψηλά επιτόκια και τον πληθωρισμό συνδέονται τελικά με τον Τραμπ και τις πολιτικές του», προσθέτοντας πως «υπάρχει τεράστια ειρωνεία σε όλο αυτό».

Πηγή: newmoney.gr

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ

.webp/fec967485752ac442e2f1afa937b35d0.webp)

.webp/69db3d681fc98a9a200b6e45738e6931.webp)