Offcanvas

Offcanvas

Κόσμος

Γιατί η BofA βλέπει νέα βουτιά 15% στις ευρωπαϊκές μετοχές και τι "φοβίζει" την Barclays

20-04-2026

Η Barclays συνεχίζει να πιστεύει πως η… παράδοση, ότι δηλαδή τα γεωπολιτικά σοκ συνήθως καταλήγουν σε καλές ευκαιρίες αγοράς, θα συνεχίσει να "λειτουργεί"

Οι ευρωπαϊκές μετοχές "έτρεξαν" λόγω της ανακούφισης από την κατάπαυση του πυρός, κάτι που τις αφήνει να προεξοφλούν ένα αισιόδοξο μακροοικονομικό αποτέλεσμα. Οι επενδυτές υποστηρίζουν ότι, όπως και στο δασμολογικό σοκ του 2025, ο αντίκτυπος στην ανάπτυξη ενδέχεται να μην υλοποιηθεί - ή, αν συμβεί, οι αγορές ενδέχεται να το παραβλέψουν. Η Bank of America ωστόσο διαφωνεί και βλέπει βουτιά προσεχώς. Από την πλευρά της η Barclays επισημαίνει πως το FOMO (ο φόβος μη χαθεί το ράλι) ανέβασε τις μετοχές σε νέα υψηλά, ωστόσο ο πόλεμος δεν έχει τελειώσει ακόμη. Η αναστάτωση στα Στενά του Ορμούζ δεν έχει λήξει, πράγμα που σημαίνει ότι το οικονομικό κόστος του πολέμου συνεχίζει να αυξάνεται, ενώ οι διαπραγματεύσεις δεν έχουν ακόμη αποφέρει ειρήνη.

BofA: Παραμένουμε αρνητικοί στις ευρωπαϊκές μετοχές

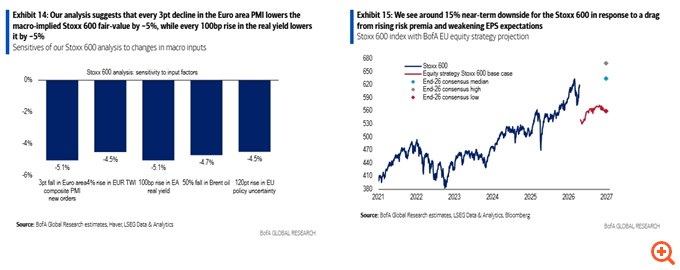

Πιο αναλυτικά, όπως τονίζει η Bank of America, οι ευρωπαϊκές μετοχές "έτρεξαν" λόγω της ανακούφισης από την κατάπαυση του πυρός, κάτι που τις αφήνει να προεξοφλούν ένα αισιόδοξο μακροοικονομικό αποτέλεσμα, Όπως επισημαίνει, η ευρωπαϊκή αγορά έχει αυξηθεί λίγο πάνω από 10% από το χαμηλό της 23ης Μαρτίου, κυρίως λόγω της συμπίεσης 40 μονάδων βάσης στο ασφάλιστρο κινδύνου μετοχών (ERP), καθώς οι προοπτικές για τον πόλεμο έχουν μετατοπιστεί από παρατεταμένες και καταστροφικές σε μια κατάσταση όπου αποφεύγεται η σημαντική κλιμάκωση και το τέλος φαίνεται πιθανό.

Ως αποτέλεσμα, το ευρωπαϊκό ERP είναι μόνο 30 μονάδες βάσης πάνω από τα προ του πολέμου επίπεδα, γεγονός που συνάδει με μια πτώση 60 μονάδων βάσης στην τριμηνιαία ετήσια αύξηση της τελικής ιδιωτικής εγχώριας ζήτησης στην ευρωζώνη - πολύ κάτω από τις περικοπές των οικονομολόγων της BofA κατά 1,1% στο δεύτερο τρίμηνο και 2,2% το τρίτο τρίμηνο.

Ταυτόχρονα, οι στρατηγικοί αναλυτές εμπορευμάτων της BofA επισημαίνουν ανοδικούς κινδύνους για τις τιμές της ενέργειας, δεδομένων των αυξανόμενων ανησυχιών σχετικά με τον περιορισμό της ζήτησης πετρελαίου, κάτι που μπορεί να επιδεινώσει τις υποθέσεις στις οποίες βασίζονται οι τρέχουσες προβλέψεις των οικονομολόγων της.

Πόση καταστροφή της ζήτησης βρίσκεται σε εξέλιξη; Ο παγκόσμιος σύνθετος δείκτης PMI μειώθηκε κατά 2,2 μονάδες τον Μάρτιο, η πιο απότομη μηνιαία πτώση από το 2021, υποδηλώνοντας ότι ο Μάρτιος θα πρέπει να σηματοδοτήσει το κατώτατο σημείο της παγκόσμιας αναπτυξιακής δυναμικής για να επικυρωθεί η τρέχουσα τιμολόγηση της αγοράς, όπως σημειώνει η BofA. Ωστόσο, βλέπει έναν σημαντικό κίνδυνο ότι ο πλήρης αντίκτυπος των αυξημένων τιμών ενέργειας και των περιορισμών στη φυσική προσφορά δεν έχει ακόμη γίνει αισθητός, με την καταστροφή της ζήτησης να είναι πιθανό να υλοποιηθεί μόνο σταδιακά, όπως σε προηγούμενες κρίσεις στην ενεργειακή προσφορά. Ενώ οι ΗΠΑ είναι σχετικά λιγότερο εκτεθειμένες, οι υψηλότερες τιμές ενέργειας πιθανότατα θα εξακολουθούν να πιέζουν τους καταναλωτές, με την επιτάχυνση του πληθωρισμού που προβλέπουν οι οικονομολόγοι της αμερικάνικης τράπεζας τον επόμενο μήνα να συνδέεται ιστορικά με την εξασθένηση της αύξησης της κατανάλωσης.

Με βάση τα παραπάνω, η BofA παραμένει αρνητική για τις ευρωπαϊκές μετοχές και τις κυκλικές μετοχές έναντι των αμυντικών: το πρόσφατο ράλι αφήνει τις μετοχές να προεξοφλούν ένα αισιόδοξο μακροοικονομικό αποτέλεσμα. Οι επενδυτές έχουν υποστηρίξει ότι, όπως και στο δασμολογικό σοκ του 2025, ο αντίκτυπος στην ανάπτυξη ενδέχεται να μην υλοποιηθεί - ή, αν συμβεί, οι αγορές ενδέχεται να τον παραβλέψουν. Η BofA ωστόσο διαφωνεί. Πιστεύει ότι ο αντίκτυπος είναι πιθανό να εμφανιστεί - και επίσης ότι, εάν η αγορά, για πρώτη φορά από το 2022, αντιμετωπίσει μια εξασθένηση της παγκόσμιας αναπτυξιακής δυναμικής, πιθανότατα θα επιβάλει μια μετατόπιση υψηλότερα στα ασφάλιστρα κινδύνου από τα τρέχοντα χαμηλά σχεδόν 20 ετών.

Σε συνδυασμό με τις ανησυχίες της για την αδυναμία στην αγορά εργασίας των ΗΠΑ, την υγεία της αμερικανικής πιστωτικής αγοράς και την αναστάτωση στην τεχνητή νοημοσύνη, η BofA βλέπει περιθώρια για βουτιά 15% στις ευρωπαϊκές μετοχές τους επόμενους μήνες. Το περιθώριο για μακροοικονομική αδυναμία την κρατά επίσης underweight στις κυκλικές έναντι των αμυντικών μετοχών, οι οποίες έχουν ανακάμψει σε υψηλό 30 ετών, με τις προβλέψεις της για την ανάπτυξη και τα ασφάλιστρα κινδύνου να υποδηλώνουν περίπου 10% νέα υποαπόδοση τους επόμενους μήνες.

Barclays: Οι αγορές θέλουν να ανέβουν κι άλλο, αλλά…

Το FOMO (ο φόβος μη χαθεί το ράλι) έχει ανεβάσει τις μετοχές σε νέα υψηλά, παρά τις πιο επιφυλακτικές αγορές πετρελαίου και επιτοκίων, όπως σημειώνει η Barclays. Πολλές ελπίδες για ειρήνη φαίνεται να έχουν ήδη προεξοφληθεί, αλλά οι μετοχές μπορεί να ωθηθούν σε υπεραπόδοση, όπως εκτιμά. Πάντως, τα πρώτα αποτελέσματα του πρώτου τριμήνου υποστηρίζουν την προτίμησή της για τις ΗΠΑ έναντι της Ευρώπης, όπου εμφανίζονται ενδείξεις πίεσης από τους καταναλωτές.

Πιο αναλυτικά, όπως σημειώνει η βρετανική τράπεζα, οι αγορές μετοχών έχουν δείξει για άλλη μια φορά απίστευτη ανθεκτικότητα απέναντι στις αντιξοότητες. Η εκεχειρία έχει "ανεβάσει" το επενδυτικό κλίμα και έχει επαναφέρει τους περισσότερους δείκτες στα προ του πολέμου επίπεδα ή και πάνω από αυτά, με τις ΗΠΑ και τον κλάδο της τεχνολογίας να βρίσκονται πλέον σταθερά στην πρώτη γραμμή. Έτσι, η Barclays συνεχίζει να πιστεύει πως η… παράδοση, ότι δηλαδή τα γεωπολιτικά σοκ συνήθως καταλήγουν σε καλές ευκαιρίες αγοράς, θα συνεχίσει να "λειτουργεί".

Ωστόσο, δεδομένου ότι ο πόλεμος δεν έχει τελειώσει ακόμη, οι πολύ αισιόδοξες αγορές φαίνεται να τιμολογούν πολλές ελπίδες, όπως σημειώνει η Barclays. Αυτό ισχύει ιδιαίτερα καθώς οι τιμές του πετρελαίου και οι αποδόσεις των ομολόγων δεν έχουν ανακάμψει πλήρως από την πρόσφατη άνοδο τους (σε αντίθεση με πολλές αγορές που έχουν επιστρέψει στα ίδια και σε υψηλότερα επίπεδα σε σχέση με πριν τον πόλεμο) και μεταφέρουν ένα πιο επιφυλακτικό μήνυμα σχετικά με το τέλος του πολέμου.

Η αναστάτωση στα Στενά του Ορμούζ δεν έχει εκκαθαριστεί, πράγμα που σημαίνει ότι το οικονομικό κόστος του πολέμου συνεχίζει να αυξάνεται, ενώ οι διαπραγματεύσεις δεν έχουν ακόμη αποφέρει ειρήνη. "Μας φαίνεται ότι τα "εύκολα” κέρδη από την αποκλιμάκωση έχουν περάσει και οι μετοχές θα χρειαστούν επιβεβαίωση από το πετρέλαιο και τα επιτόκια ότι ο πόλεμος έχει πράγματι τελειώσει για να συνεχίσουν να ανεβαίνουν. Αλλά ένα πειστικό επιχείρημα για την υπεραπόδοση των τιμών των μετοχών είναι η τοποθέτηση", επισημαίνει η βρετανική τράπεζα.

Πάντως, όπως τονίζει, σε πολλές συναντήσεις που είχε τις τελευταίες ημέρες με πελάτες της, διαπίστωσε πως επικρατεί η τάση FOMO και πως οι περισσότεροι προτιμούν να βρίσκονται στην αγορά παρά να βρίσκονται εκτός, με την άποψη ότι "οι μετοχές θέλουν να ανέβουν, ό,τι και να γίνει".

Έτσι, παρόλο που τα τεχνικά στοιχεία και η τοποθέτηση βρίσκονται στο προσκήνιο, η αισιοδοξία για την κερδοφορία των εταιρειών είναι ένας βασικός θεμελιώδης λόγος για τον οποίο οι επενδυτές μετοχών παραμένουν γενικά εποικοδομητικοί. Οι προσδοκίες για τα κέρδη δεν έχουν επηρεαστεί από τον πόλεμο. Οι εκτιμήσεις έχουν αυξηθεί από την έναρξη της σύγκρουσης και μέχρι στιγμής, τα πρώτα αποτελέσματα είναι ως επί το πλείστον καθησυχαστικά.

Αυτή η ανθεκτικότητα, ωστόσο, είναι πολύ πιο εμφανής στις ΗΠΑ παρά στην Ευρώπη. Στις ΗΠΑ, τα αποτελέσματα των τραπεζών ήταν θετικά, ιδίως όσον αφορά την άμβλυνση των ανησυχιών σχετικά με την έκθεση στον τομέα της ιδιωτικής πίστωσης.

Αντίθετα, τα πρώτα αποτελέσματα στην Ευρώπη ήταν πιο ανάμεικτα, με μεγαλύτερο αριθμό εταιρειών να επισημαίνουν κινδύνους για τις προοπτικές από το σοκ στην προσφορά ενέργειας, ιδίως σε τομείς που αφορούν άμεσα τους καταναλωτές, όπως τα Αγαθά Πολυτελείας, τα Ταξίδια και τα Βασικά Καταναλωτικά Αγαθά. Αυτοί είναι και οι τομείς που δεν έχουν ακόμη ανακτήσει πλήρως τις απώλειές τους από την έναρξη του πολέμου. Αντίθετα, κλάδοι όπως τα Βασικά Υλικά, η Τεχνολογία και η Βιομηχανία συνεχίζουν να αποδίδουν καλά, με περιορισμένες, έως μηδενικές αντιξοότητες κερδών από τον πόλεμο.

Συνολικά, η Barclays βλέπει τις προσδοκίες για την κερδοφορία του 2026 ως αισιόδοξες στην Ευρώπη και αναμένει ήπιες υποβαθμίσεις, ενώ οι ΗΠΑ πιθανότατα παραμένουν πιο ανθεκτικές.

Πιστεύει ότι η κερδοφορία στις ΗΠΑ είναι πιθανό να είναι ισχυρότερη, με τους στρατηγικούς της αναλυτές να αναμένουν αύξηση των κερδών ανά μετοχή (EPS) κατά 15% το 2026 στις αμερικάνικες εταιρείες.

Οι αποτιμήσεις παρέχουν επίσης μεγαλύτερη στήριξη στις ΗΠΑ, ιδίως σε ευρύτερο τεχνολογικό επίπεδο, ενώ η Ευρώπη προσφέρει περιορισμένο "μαξιλάρι" στην πτώση με τους δείκτες P/E κοντά στο 15x. Εξ ου και η σύστασή της για στάση Overweight στις ΗΠΑ έναντι της Ευρώπης.

Σε αυτό το πλαίσιο, η Barclays προτιμά τους κλάδους με ισχυρή κερδοφορία και αναβαθμισμένη δυναμική, και παραμένει επιφυλακτικοί σε κλάδους ευαίσθητους στον πληθωρισμό και στην άμυνα. Σε γενικές γραμμές, αυτό την ωθεί να είναι πιο θετική για τους κλάδους της Βιομηχανίας, των Βασικών Υλικών, της Τεχνολογίας, της Ενέργειας και τις Τράπεζες. Αναβαθμίζει τις υπηρεσίες Κοινής Ωφέλειας σε overweight μετά την υποαπόδοσή τους τον τελευταίο μήνα (προτίμηση για ανανεώσιμες πηγές ενέργειας) και υποβαθμίζει την Υγειονομική Περίθαλψη σε marketweight καθώς δεν διαθέτει καταλύτες.

Οι αναλυτές της Barclays είναι πιο αισιόδοξοι για τα κέρδη για τις μεγάλες πετρελαϊκές εταιρείες, την Κοινή Ωφέλεια, τις Υπηρεσίες Πετρελαίου, τις Τράπεζες, τις Ασφάλειες, τα Ακίνητα, τα Ορυκτά και τα Χημικά, ενώ είναι επιφυλακτικοί για τα Δομικά Υλικά, τις Μεταφορές, τα Αυτοκίνητα, τα Πολυτελή Αγαθά, τις Επιχειρηματικές Υπηρεσίες και τα Τρόφιμα.

Πηγή: capital.gr

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ