Offcanvas

Offcanvas

Κόσμος

Γιατί οι τράπεζες της Wall Street έχουν περιορίσει την έκθεσή τους στο εταιρικό χρέος

17-07-2026

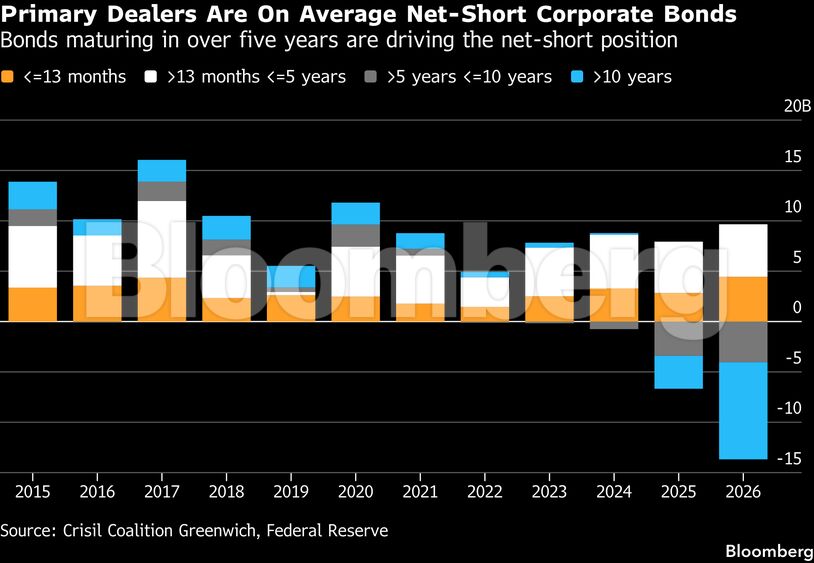

Οι τράπεζες έχουν ουσιαστικά πουλήσει περισσότερη έκθεση σε εταιρικά ομόλογα από ό,τι κατέχουν στην πραγματικότητα

Για πρώτη φορά στην πρόσφατη ιστορία, οι τράπεζες έχουν υιοθετήσει καθαρή αρνητική θέση σε χρέος του οποίου κατείχαν στο παρελθόν δισεκατομμύρια δολάρια.

Σύμφωνα με στοιχεία που συγκέντρωσε η Crisil Coalition Greenwich και τα οποία χρονολογούνται από το 1998, αυτή η πρωτοφανής μεταβολή έχει οδηγήσει τις τράπεζες σε συνολική καθαρή αρνητική θέση σε εταιρικά ομόλογα ύψους περίπου 4 δισεκατομμυρίων δολαρίων μέχρι στιγμής φέτος. Τα εν λόγω ιδρύματα κατείχαν μέσο απόθεμα ύψους 16 δισεκατομμυρίων δολαρίων κατά τη διάρκεια του 2017.

Η διατήρηση καθαρής αρνητικής θέσης σημαίνει ότι οι τράπεζες έχουν ουσιαστικά πουλήσει περισσότερη έκθεση σε εταιρικά ομόλογα από ό,τι κατέχουν στην πραγματικότητα. Μπορούν να το κάνουν αυτό, για παράδειγμα, δανειζόμενοι συγκεκριμένα εταιρικά ομόλογα μέσω των αγορών για να τα πουλήσουν στη συνέχεια.

Αυτή η αρνητική θέση έχει οδηγήσει τους αναλυτές να αναρωτιούνται αν οι τράπεζες είναι υπερβολικά απρόθυμες να διατηρήσουν ομόλογα τώρα επειδή φοβούνται ότι ο τομέας θα αποδυναμωθεί, ή αν οι επενδυτές είναι τόσο πρόθυμοι να αγοράσουν τους τίτλους ώστε οι τράπεζες δεν μπορούν να ανταποκριθούν στη ζήτησή τους. Μια άλλη πιθανότητα: εξελίξεις όπως οι ηλεκτρονικές συναλλαγές έχουν καταστήσει την αγορά πιο αποδοτική, οπότε οι τράπεζες δεν χρειάζεται να διατηρούν μεγάλο, ή ακόμη και καθόλου, απόθεμα τίτλων στη διάθεσή τους.

Η πραγματικότητα είναι πιθανώς ένας συνδυασμός όλων των παραπάνω, σύμφωνα με το Bloomberg.

Για ορισμένους κορυφαίους διαπραγματευτές εταιρικών ομολόγων στις μεγαλύτερες τράπεζες της Wall Street, η πρόσφατη τοποθέτηση αποτελεί, τουλάχιστον εν μέρει, ένα στοίχημα κατεύθυνσης σχετικά με τις οικονομικές προοπτικές των ΗΠΑ εν μέσω μιας σειράς γεωπολιτικών ανησυχιών. Τα πιστωτικά περιθώρια στα εταιρικά ομόλογα βρίσκονται κοντά στα χαμηλότερα επίπεδα των τελευταίων δεκαετιών, αποδίδοντας κατά μέσο όρο περίπου 0,74 ποσοστιαίες μονάδες περισσότερο από τα κρατικά ομόλογα πρόσφατα.

Πριν από τη χρηματοπιστωτική κρίση, οι τράπεζες λειτουργούσαν συχνά ως ένα είδος «αποθέματος ασφαλείας» για την αγορά, αγοράζοντας εταιρικά ομόλογα από πελάτες που επιθυμούσαν να μετακυλήσουν τον κίνδυνο, μερικές φορές ακόμη και αν αυτό σήμαινε διακράτηση των ομολόγων για κάποιο χρονικό διάστημα. Ωστόσο, η ρύθμιση που ακολούθησε τη χρηματοπιστωτική κρίση περιόρισε την ικανότητά τους να διατηρούν τέτοια αποθέματα, την ίδια στιγμή που η ραγδαία αυτοματοποίηση της αγοράς μείωσε το κόστος των συναλλαγών, καθώς και τα κέρδη ορισμένων διαμεσολαβητών.

Η αρνητική πορεία των αποθεμάτων πιθανώς οφείλεται επίσης στο πόσο ισχυρή ήταν η ζήτηση για εταιρικά ομόλογα, αφού κατά κάποιον τρόπο, οι τράπεζες δεν μπορούν να κρατήσουν το προϊόν στα ράφια τους. Οι επενδυτές που έχουν υποχρεώσεις χρηματοδότησης και επικεντρώνονται στην επίτευξη υψηλότερων αποδόσεων, όπως οι ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία, έχουν αποτελέσει μεγάλους αγοραστές εταιρικών ομολόγων τα τελευταία χρόνια. Επιπλέον, τα ομόλογα στα χαρτοφυλάκια των διαχειριστών κεφαλαίων αποδίδουν υψηλότερες αποδόσεις, παρέχοντάς τους περισσότερα μετρητά για επανεπένδυση στην αγορά και τροφοδοτώντας περαιτέρω τη ζήτηση.

Κάποιοι υποστηρίζουν ότι τα τρέχοντα επίπεδα αποθεμάτων δεν αποτελούν τόσο ένδειξη επικείμενου φόβου, όσο αντανακλούν μια εξελιγμένη αγορά.

Οι τράπεζες διαθέτουν εργαλεία για την αντιστάθμιση των αρνητικών θέσεων σε ομόλογα, όπως πιστωτικά παράγωγα, διαπραγματεύσιμα αμοιβαία κεφάλαια και άλλα μέσα που μπορούν να προσφέρουν συσχετιζόμενες θετικές θέσεις. Τα τμήματα διαπραγμάτευσης έχουν επίσης ενοποιηθεί, πράγμα που σημαίνει ότι μια ενιαία ομάδα συχνά διαχειρίζεται ταυτόχρονα ομόλογα, ETF και μακροοικονομικά χρηματοοικονομικά προϊόντα, επιτρέποντάς της να διαχειρίζεται πιο ευέλικτα τον κίνδυνο σε ολόκληρο το χαρτοφυλάκιο.

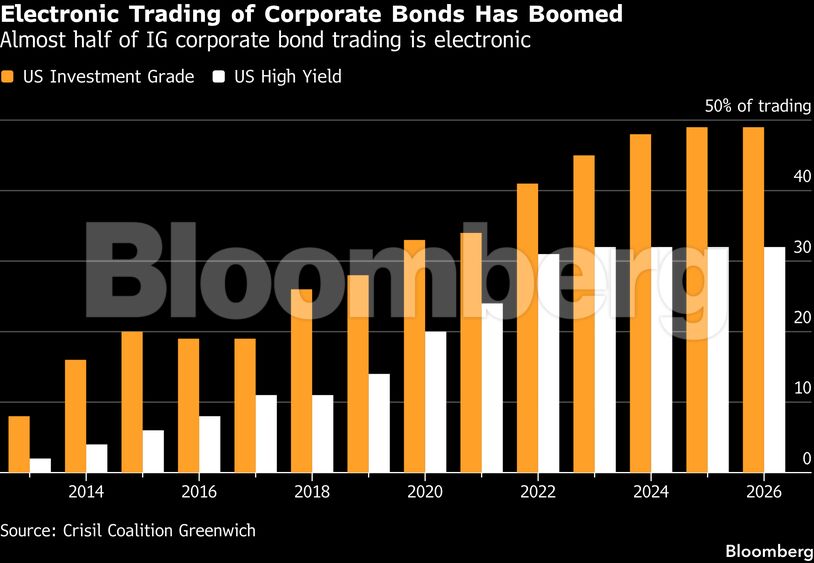

Η άνθηση της ηλεκτρονικής εκτέλεσης συναλλαγών, των αλγοριθμικών συναλλαγών και των συναλλαγών χαρτοφυλακίου έχει εισάγει νέα ρευστότητα στα προϊόντα σταθερού εισοδήματος, επιτρέποντας στις τράπεζες να ανταποκρίνονται άμεσα στις ροές των πελατών χωρίς να διατηρούν τον κίνδυνο στα αποθέματά τους.

Η ηλεκτρονική εκτέλεση αντιπροσωπεύει πλέον το 49% των συναλλαγών εταιρικών ομολόγων επενδυτικής βαθμίδας και το 32% των εταιρικών ομολόγων υψηλής απόδοσης, σύμφωνα με στοιχεία της Crisil. Πριν από λίγο περισσότερο από μια δεκαετία, τα ποσοστά αυτά ανέρχονταν σε 8% και 2%, αντίστοιχα. Οι συναλλαγές χαρτοφυλακίου έχουν επίσης επεκταθεί, αποτελώντας πλέον το 11,8% των συναλλαγών εταιρικών ομολόγων από την αρχή του έτους, από 2% το 2019.

Η Crisil σημείωσε στην έκθεσή της ότι τα πρόσφατα εβδομαδιαία στοιχεία έδειξαν σημάδια επιστροφής σε θετικό έδαφος, ιδίως για τα ομόλογα διάρκειας πέντε έως δέκα ετών.

Παράλληλα, oι εταιρείες πρέπει πια να είναι ευέλικτες, ενώ η θέση τους σε μια πιο αδύναμη αγορά μπορεί να τις εκθέσει σε κίνδυνο εάν τα εταιρικά ομόλογα παραμείνουν σταθερά ή ακόμη και σημειώσουν άνοδο, και η ζήτηση παραμείνει υψηλή.

«Ο κίνδυνος σε αυτή τη θέση πώλησης είναι η ασυμμετρία της», δήλωσε ο Μπέντζαμιν Ντίτριχ, διαχειριστής χαρτοφυλακίου σταθερού εισοδήματος στη Lazard Asset Management, επισημαίνοντας ότι οι τυπικοί κάτοχοι ομολόγων μακροπρόθεσμης διάρκειας είναι συνταξιοδοτικά ταμεία και ασφαλιστικές εταιρείες με εξίσου μακροπρόθεσμες υποχρεώσεις — οι οποίοι σπάνια πωλούν τα χαρτοφυλάκιά τους.

Πηγή: newmoney.gr

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ

.jpg/a9347ab82d1bc64220b671056ccc9f60.webp)