Offcanvas

Offcanvas

Η απόφαση της Κομισιόν να επιτραπεί μεγαλύτερη ευελιξία στους κανόνες θεωρείται ορθή, με το σκεπτικό ότι όλα γίνονται στο όνομα μιας σωστής δημοσιονομικής πολιτικής

Το σύστημα παρακολούθησης των δημoσιονομικών της Ευρωπαϊκής Ένωσης μόλις πέρασε, κατά πάσα πιθανότητα, τη σκληρότερη δοκιμασία των τελευταίων ετών.

Σε μια χρονιά που η νευρικότητα των αγορών ταράζει τις οικονομίες από το Ηνωμένο Βασίλειο έως την Ιαπωνία, η κίνηση της Ευρωπαϊκής Επιτροπής να παραχωρήσει λίγο περισσότερο δημοσιονομικό περιθώριο σε χρεωμένες κυβερνήσεις, όπως η Ιταλία, δεν έχει αναστατώσει τους επενδυτές, ούτε προκαλεί ανησυχία στους αναλυτές.

Η αλλαγή πολιτικής που επιτρέπει περιορισμένο περιθώριο ελιγμών για μέτρα εξοικονόμησης ενέργειας, στο πλαίσιο μιας κατηγορίας που αρχικά προοριζόταν για την άμυνα, συναντά θετική ανταπόκριση από εταιρείες όπως η S&P Global Ratings και η Fitch Ratings, ακόμη και αν προκαλεί κάποια ανησυχίες στις ίδιες τις Βρυξέλλες.

Η συζήτηση αντιπαραθέτει τις εκκλήσεις για πειθαρχία με την πίεση για ρεαλισμό σε μια περιοχή που προσπαθεί να ισορροπήσει τη χαμηλή ανάπτυξη, τα διογκωμένα χρέη και τις συνεχώς αυξανόμενες απαιτήσεις για δαπάνες, ενώ ταυτόχρονα έχει ακόμα νωπές πληγές από μια κρίση όπου τα οικονομικά σχεδόν οδήγησαν το ευρώ σε ρήξη.

Ωστόσο, σε αυτό το πλαίσιο, και με την πρόσφατη ολοκλήρωση της μεταρρύθμισης του συστήματος, η απόφαση να επιτραπεί μεγαλύτερη ευελιξία στους κανόνες θεωρείται ορθή, με το σκεπτικό ότι όλα γίνονται στο όνομα μιας σωστής δημοσιονομικής πολιτικής.

«Δεν εξαιρούν τις δαπάνες για ενεργειακές επιδοτήσεις, δωρεές και φορολογικές ελαφρύνσεις — πρόκειται αποκλειστικά για επενδύσεις», δήλωσε ο Φρανκ Γκιλ, επικεφαλής αναλυτής κρατικών ομολόγων της S&P για την Ευρώπη, τη Μέση Ανατολή και την Αφρική. «Υπάρχει ένα πειστικό επιχείρημα ότι, μακροπρόθεσμα, είναι λογικό για την Ευρώπη να κάνει ό,τι μπορεί για να μειώσει τον κίνδυνο ευπάθειας σε ένα σοκ στις τιμές της ενέργειας».

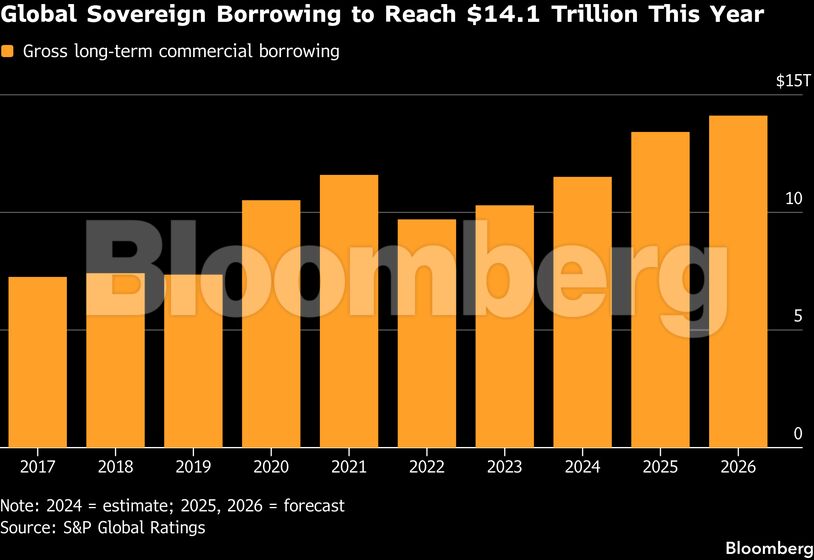

Η αποδοχή αυτού του επιχειρήματος είναι θετική συγκυρία σε μια εποχή περιοδικών εντάσεων στην αγορά ομολόγων. Η S&P εκτιμά ότι ο παγκόσμιος κρατικός δανεισμός θα φτάσει τα 14,1 τρισεκατομμύρια δολάρια το 2026, διπλάσιο από το συνολικό ποσό του 2019.

Οι χώρες της Ευρωζώνης εκτίθενται επίσης λόγω της ανάγκης για επενδυτές σε ομόλογα, καθώς η ΕΚΤ μειώνει σταδιακά τα χαρτοφυλάκιά της και τα ολλανδικά συνταξιοδοτικά ταμεία μειώνουν την έκθεσή τους σε ομόλογα μακροπρόθεσμης διάρκειας.

Παρ’ όλα αυτά, οι πρόσφατες κινήσεις της αγοράς έχουν επικεντρωθεί στο πόσο υψηλά θα πρέπει να ανέβουν τα κόστη δανεισμού για να τιθασευθεί ο πληθωρισμός που οφείλεται στην ενέργεια. Αυτή η τιμολογιακή κρίση οδήγησε τις κυβερνήσεις στο να προσπαθήσουν να αμβλύνουν το πλήγμα για τους καταναλωτές.

Ως εκ τούτου, η κυβέρνηση της Ιταλίδας πρωθυπουργού Τζόρτζια Μελόνι μείωσε τους φόρους στα καύσιμα και άσκησε πιέσεις για επιπλέον δημοσιονομικό περιθώριο στο πλαίσιο μιας «ρήτρας διαφυγής» που προορίζεται για στρατιωτικές δαπάνες.

Όταν οι αρχικά επιφυλακτικοί αξιωματούχοι της ΕΕ υποχώρησαν εν μέρει, για μέτρα που αποσκοπούσαν στον περιορισμό της κατανάλωσης ενέργειας, οι υπουργοί Οικονομικών της Γαλλίας και της Ολλανδίας ήταν μεταξύ εκείνων που εξέφρασαν ανησυχίες σε συνάντηση των ομολόγων τους της Ευρωζώνης στις 11 Ιουνίου, σύμφωνα με το Bloomberg.

Ο φορέας εποπτείας του προϋπολογισμού της Ένωσης, το Ευρωπαϊκό Δημοσιονομικό Συμβούλιο, εξέφρασε ανοιχτά την ανησυχία του για τον πληθωρισμό και χαρακτήρισε την ανακατηγοριοποίηση μιας εξαίρεσης για την άμυνα ως «εξαιρετικά αμφισβητήσιμη».

Για τους αναλυτές, η ευρύτερη εικόνα της αύξησης του δανεισμού σε ορισμένες χώρες παραμένει ανησυχητική. Ωστόσο, αυτό το επεισόδιο υπογραμμίζει σε μεγάλο βαθμό μια ευέλικτη αντίδραση σε ένα οικονομικό σοκ, καθώς και το γεγονός ότι μία από τις πιο χρεωμένες χώρες της περιοχής συμμορφώνεται με τους κανόνες αντί να τους αγνοεί.

«Αυτό δείχνει ότι η Ιταλία προσπαθεί να βρει τρόπους να συμμορφωθεί», δήλωσε ο Φεντερίκο Μπάριγκα-Σαλαζάρ, επικεφαλής της ομάδας κρατικών ομολόγων της Fitch για τη Δυτική Ευρώπη.

«Φυσικά η δημοσιονομική τους θέση είναι πιο δύσκολη φέτος, αλλά δεν θα περίμενα άλλες αντιδράσεις ή υπερβολικές αντιδράσεις από κανέναν».

Αυτό που δεν είναι καλό, σύμφωνα με τον Άλβις Λενκ-Γιούνους, επικεφαλής του τομέα κρατικών και δημόσιων οργανισμών της Scope Ratings, είναι η εντύπωση ότι οι χώρες δεν έχουν ακολουθήσει τα σωστά βήματα, αλλά ακόμη και αυτό δεν αλλάζει την ευρύτερη προοπτική.

«Υπάρχει μια πολιτική δυναμική που τελικά αγνοεί τις συμβουλές των δημοσιονομικών θεσμών», ανέφερε. «Αυτό είναι προβληματικό, αλλά για εμάς ως αναλυτές πιστοληπτικής ικανότητας, το κλειδί είναι να κοιτάξουμε πέρα από τους κανόνες. Είναι σαφώς η δημοσιονομική δυναμική, η θεμελιώδης δυναμική που μας ενδιαφέρει».

Οι ίδιοι οι κανόνες σταθεροποιούνται μετά από μια αναδιάρθρωση που ακολούθησε την πανδημία, η οποία διατήρησε το ανώτατο όριο του ελλείμματος στο 3% του ΑΕΠ, ενώ παράλληλα προσαρμόζει καλύτερα τις συμβουλές για κάθε χώρα.

Οι χώρες συμφώνησαν σε πολυετή ευελιξία όσον αφορά τους στόχους, εστιάζοντας παράλληλα σε πιο εύκολα ποσοτικοποιήσιμους δείκτες δαπανών αντί για έναν πολύπλοκο κυκλικό υπολογισμό του δημοσιονομικού ισοζυγίου. Το σύστημα επιτρέπει επίσης ευέλικτες αντιδράσεις σε κρίσεις.

«Το νέο μας δημοσιονομικό πλαίσιο προβλέπει ρητά τη δυνατότητα ύπαρξης αυτών των εθνικών ρητρών εξαίρεσης», δήλωσε ο Επίτροπος Οικονομικών Βάλντις Ντομπρόβσκις, επιμένοντας ότι οποιοδήποτε περιθώριο ελιγμών είναι περιορισμένο.

«Η ενεργειακή κρίση που ακολούθησε τον πόλεμο στο Ιράν είναι πραγματικότητα. Την αντιμετωπίζουμε, οπότε πρέπει να αντιδράσουμε», συμπλήρωσε.

Όπως και άλλοι ομόλογοί του, ο Μπαρίγκα-Σαλαζάρ της Fitch θεωρεί ότι τέτοιοι κανόνες αποτελούν μόνο ένα μέρος της συνολικής αξιολόγησης της πιστωτικής ποιότητας. Εκτιμά επίσης ότι είναι πολύ νωρίς για να αξιολογηθεί πλήρως η αποτελεσματικότητα του καθεστώτος, αλλά επισημαίνει παράξενα αποτελέσματα: Για παράδειγμα, η Κύπρος υπερβαίνει την πορεία δαπανών της, ενώ υπερβαίνει τους στόχους της όσον αφορά τα δημοσιονομικά πλεονάσματα, ενώ άλλες χώρες συμμορφώνονται αλλά συσσωρεύουν χρέος.

Όπως και να έχει, το πλαίσιο των Βρυξελλών έχει κερδίσει αξιοπιστία με την πάροδο των ετών. Ο Γκιλ της S&P εκτιμά ότι οι αξιωματούχοι «κάνουν πολύ καλή δουλειά στο να ρίχνουν φως στην πορεία των κυβερνήσεων και να εκδίδουν προειδοποιήσεις γι’ αυτές».

Το καθεστώς της ΕΕ συγκρίνεται επίσης ευνοϊκά με τα αντίστοιχα άλλων χωρών. Το Ηνωμένο Βασίλειο ενδέχεται να αλλάξει σύντομα τους δημοσιονομικούς κανόνες του για άλλη μια φορά, ενώ το αμερικανικό σύστημα πυροδοτεί αντιπαραθέσεις που ανησυχούν τους επενδυτές.

«Το κύριο δημοσιονομικό φρένο τους είναι αυτό το ανώτατο όριο χρέους, το οποίο δεν έχει και πολύ νόημα», δήλωσε ο Τζέισον Γκράφαμ, ανώτερος αντιπρόεδρος της Morningstar DBRS. «Όταν αρχίζεις να σκέφτεσαι τη δημοσιονομική διακυβέρνηση εκτός Ευρώπης, όταν τη συγκρίνεις, η κατάσταση στην Ευρώπη φαίνεται πραγματικά καλή».

Πηγή: newmoney.gr

Διαβάστε επίσης: Καθυστερούν οι άδειες, φρενάρουν οι επενδύσεις - Προειδοποιήσεις για νέα πίεση στις τιμές ακινήτων