Offcanvas

Offcanvas

Κόσμος

Ομόλογα Υψηλού Κινδύνου: Σήμα προειδοποίησης για κίνδυνο στασιμοπληθωρισμού λόγω του πολέμου

11-06-2026

Η ένταση στη Μέση Ανατολή αυξάνει τον κίνδυνο στασιμοπληθωρισμού, επηρεάζοντας τις μετοχές και τα εταιρικά ομόλογα χαμηλής ποιότητας - Οι επενδυτές απαιτούν πλέον ιστορικά υψηλά premiums για τα πιο ριψοκίνδυνα χρέη - Ευάλωτη η Ευρώπη λόγω ενεργειακών και εμπορικών πιέσεων

Οι φόβοι για στασιμοπληθωρισμό λόγω της σύγκρουσης στο Ιράν έχουν επιδεινώσει την ψυχολογία των επενδυτών απέναντι στους πιο αδύναμους εταιρικούς εκδότες, πολλοί από τους οποίους εκμεταλλεύτηκαν τα χαμηλά επιτόκια για να δανειστούν φθηνά.

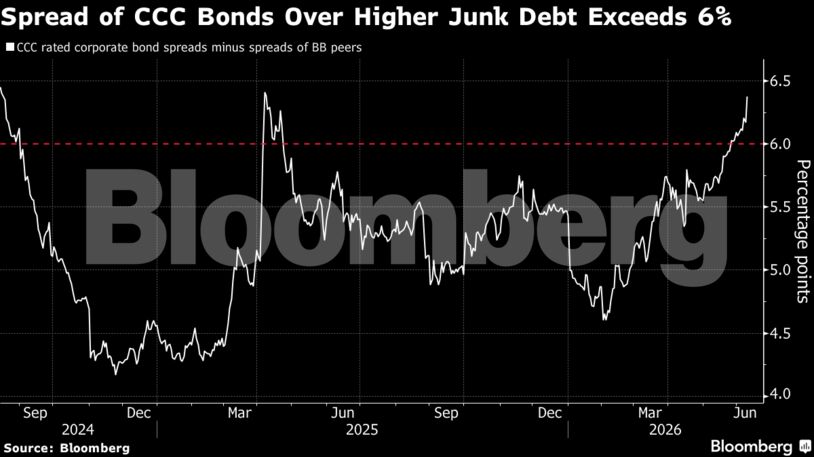

Σύμφωνα με δείκτες του Bloomberg, οι επενδυτές ζητούν τώρα περίπου 6,4 ποσοστιαίες μονάδες επιπλέον απόδοσης για να αγοράσουν ομόλογα CCC υψηλού κινδύνου σε σχέση με άλλα junk notes κάτω του επενδυτικού βαθμού, το υψηλότερο premium των τελευταίων 14 μηνών.

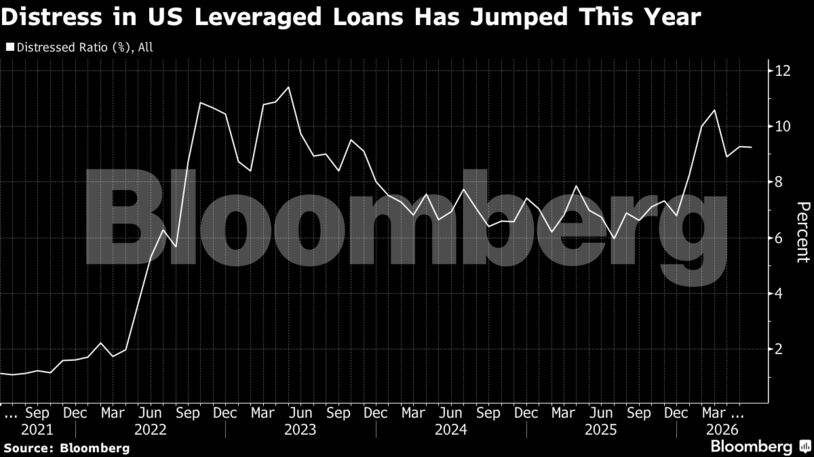

Τα funds εταιρικών δανείων προετοιμάζονται για ακόμη μεγαλύτερη πίεση σε πιο ριψοκίνδυνα δάνεια και ιδιωτικά δάνεια (private credit), όπου συγκεντρώνεται το χρέος ύψους 2 τρισ. δολαρίων από την έκρηξη εξαγορών με μόχλευση.

Το παρατεταμένο κλείσιμο των Στενών του Ορμούζ και οι αυξημένες τιμές πετρελαίου ενισχύουν τις πληθωριστικές πιέσεις, απειλώντας να κρατήσουν τα επιτόκια υψηλά για μεγαλύτερο διάστημα και να βλάψουν την ανάπτυξη. Αυτό επιβαρύνει εταιρείες με χαμηλότερο πιστωτικό προφίλ που δεν διαθέτουν την οικονομική αντοχή των εταιρειών που έχουν καλύτερες αξιολογήσεις.

«Αν η μετάβαση από αποπληθωρισμό σε νέο πληθωρισμό εξελιχθεί σε στασιμοπληθωρισμό, δημιουργείται ένας επικίνδυνος συνδυασμός: μειωμένες ταμειακές ροές και αυξανόμενο κόστος κεφαλαίου», εξήγησε ο Mitch Reznick, επικεφαλής σταθερού εισοδήματος στη Λονδίνο για την Federated Hermes, η οποία διαχειρίζεται πάνω από 900 δισ. δολάρια. «Ένα τέτοιο περιβάλλον μπορεί να είναι ιδιαίτερα δύσκολο για υπερχρεωμένες εταιρείες.»

Οι διαφορές εμφανίζονται και στις ΗΠΑ, με δάνεια CC να χάνουν 8% φέτος το τρίμηνο, ενώ BB επιστρέφουν 1,4%. Η Holly Kim της Glendon Capital προειδοποιεί ότι ένας κύκλος defaults είναι σχεδόν βέβαιος λόγω της φούσκας leveraged buyouts 2021-2022, με τον στασιμοπληθωρισμό να αποτελεί τον μεγαλύτερο κίνδυνο για τις αγορές πιστώσεων.

Παρά την πίεση στα χαμηλότερα ομόλογα, οι επενδυτές παραμένουν αισιόδοξοι για την αντοχή εταιρειών με υψηλότερη πιστοληπτική αξιολόγηση, με αποδόσεις γύρω στο 7% παγκοσμίως και μικρότερη διάρκεια που περιορίζει την ευαισθησία σε κινήσεις κρατικών ομολόγων.

Στην Ευρώπη, οι τομείς χημικών, συσκευασίας, ανταλλακτικών αυτοκινήτων και ακινήτων αντιμετωπίζουν φέτος προβλήματα λόγω δασμών, τιμών ενέργειας και ανταγωνισμού από την Κίνα, εμφανίζοντας σημαντικά discounts.

Πηγή: newmoney.gr

Διαβάστε επίσης: Παγκόσμιες αγορές: Χαμηλό μηνός για τις μετοχές – Ενισχύεται το πετρέλαιο λόγω Ιράν

.jpg/e971c91fde3ba11814d6de08e5f56ecc.webp)

.jpg/15b41c03b6367f8e88978557f7bcd0ff.webp)